ゴルフ会員権の取引相場の調べ方

ゴルフ会員権の取引相場を知るには、ゴルフ会員権の取引業者に確認するか、業者が新聞に掲載している広告を参考にすることができます。また、下記のような取引業者のインターネットサイトで取引相場を確認することもできます。

・ゴルフホットライン

・ゴルフダイジェスト

・日経ゴルフ

・住地ゴルフ

・明治ゴルフ

ゴルフ会員権の取引相場には売価格と買価格がありますが、相続税評価をするときは売価格と買価格の平均値を使います。

【例】

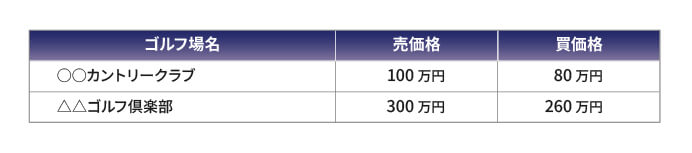

被相続人は〇〇カントリークラブと△△ゴルフ倶楽部のゴルフ会員権を持っていました。いずれのゴルフ会員権も取引相場があり、被相続人が亡くなった日時点の売価格と買価格は下記のとおりでした。このときのゴルフ会員権の相続税評価額を計算します。

相続税評価をするときの取引価格は売価格と買価格の平均値を使います。したがって、〇〇カントリークラブの取引価格は90万円、△△ゴルフ倶楽部の取引価格は280万円とし、それぞれの会員権の評価額は次のとおり計算します。

〇〇カントリークラブ:90万円×70%=63万円

△△ゴルフ倶楽部:280万円×70%=196万円

同じゴルフ場の会員権に複数の取引相場がある場合は、それらの中で最も低い価格で評価することができます。一つの業者だけでなく、複数の業者で取引相場を確認するとよいでしょう。

相続したゴルフ会員権を売却する場合は、亡くなった日の取引価格に代えて実際の売却額に70%をかけて評価します。

ゴルフ会員権の相続税評価に関するQ&A

名義変更の際にかかる高額の名義書換料は評価上控除できないか?

ゴルフ会員権を相続するときは、ゴルフ場に名義書換料を支払う必要があります。ゴルフ会員権の名義書換料は高額で、会員権そのものの価格より高い場合もあります。

ゴルフ会員権の相続税評価で、名義書換料を控除することは認められていません。名義書換料は相続人が負担するものであって、ゴルフ会員権の相続税評価とは切り離すべきと考えられています。

ゴルフ場が経営破たんして預託金が戻ってくるかどうか不明な場合は?

ゴルフ場の利用者数が減少していることから、近年はゴルフ場が経営破たんするといったニュースも聞かれます。ゴルフ場が経営破たんして、プレーができず、ゴルフ会員権の売買もできない場合は、ゴルフ会員権の相続税評価はゼロとなります。

一方、ゴルフ場が経営破たんしてもプレーができる場合があります。このようなケースでは、預託金が戻ってくるかどうか不明な場合もあります。預託金が戻ってくるかどうか不明な場合は、一度、預託金がないものとしてゴルフ会員権の相続税評価をします。後日、返還される預託金が確定すれば、相続税の修正申告をします。

取引相場が複数ある場合には一番安い相場を使用してもよいか?

ゴルフ会員権の売買を取り次ぐ業者は数多くあります。同じゴルフ場の会員権でも、業者ごとに取引相場が異なることもあります。同じゴルフ場の会員権に複数の取引相場がある場合は、それらのうち一番安い相場で評価することができます。

相続税を軽減するためにも、一つの業者だけでなく複数の業者で取引相場を確認することをおすすめします。

取引相場が課税時期付近にない場合

ゴルフ会員権は、上場株式等と違って売買が頻繁に行われるものではありません。そのため、課税時期(死亡日)当日に取引価格がない場合もあります。その場合には、課税上弊害がない限りは、課税時期に最も近くについている取引価格を使用しても問題ないでしょう。

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】