不動産小口化商品…購入前に知っておくべきこと

不動産小口化商品を購入することで相続税の節税効果は期待できますが、投資商品であるため投資に失敗した際のリスクも考慮する必要があります。そのため、購入時には相続税の節税目的だけでなく投資商品としての価値の判断もしなければなりません。

■不動産の時価が下がれば相続財産も減少する

不動産の価額は景気によって左右されるため、景気が悪化して市場価値が下がれば不動産の価額も下落します。

不動産価値の下落は資産減少を意味しますので、不動産小口化商品でも投資信託と同様に投資リスクが存在します。そのため不動産小口化商品を購入する際は、投資先として信頼できるか・安定しているかを吟味しなければいけません。

■融資が受けられないため自己資金を用意する必要がある

単独で不動産賃貸業を行う場合、自己資金がなくても賃貸物件に抵当権を設定し、融資を受けて事業を行うことも可能です。

しかし不動産小口化商品として購入する不動産は、共同保有なので抵当権を設定することができず、融資が受けられません。そのため不動産小口化商品を購入する際には、まとまった手持ち資金が必要です。

なお相続税の納税は原則金銭納付ですので、納税資金用の相続財産として現預金も残しておく必要があります。そのため、預金すべてを不動産小口化商品に使うことはおすすめできません。

■投資商品としての利回りはあまり良くない

不動産小口化商品は不動産業者が物件の運営・管理を行ってくれるのがメリットですが、対価として運営費が収益から差し引かれます。自ら不動産賃貸業を営む場合、不動産業者に支払う運営費は発生しませんので、不動産小口化商品では必然的に収益が少なくなります。

また一般的な不動産貸付の利回りは5~10%程度に対し、不動産小口化商品の利回りは2~5%程度と低水準です。

相続税対策で不動産小口化商品を利用する際の注意点

相続税対策として活用される小規模宅地等の特例ですが、特例を適用する土地の面積には上限があります。

そのため、小規模宅地等の特例を適用する際は、適用する土地の選択が重要になります。1㎡当たりの相続税評価額が高い土地に対して適用した方が控除できる金額が大きいためです。

その点、都心のオフィスビルなどを扱っている不動産小口化商品は、1㎡当たりの相続税評価額の高い物件が揃っているため、小規模宅地等の特例を使った効果的な節税が期待できると言えるでしょう。

ただし、不動産小口化商品のみで行う相続税対策には限界があります。この章では相続税対策として不動産小口化商品を利用する際の注意点を説明します。

■不動産小口化商品のみが適用できる相続税の特例制度はない

不動産小口化商品は、投資として運用しながら、相続税申告時には土地の特例制度を利用できるのが魅力です。

ただし不動産小口化商品だけに認められている特例制度はなく、自分でアパートやマンションを購入した場合と同様の相続税評価額の計算方法を用います。

そのため、不動産小口化商品が特別相続税の節税に優れているわけではありませんので、相続税対策として無理に購入する必要はありません。

■相続税対策の費用は最小限に抑えるべき

相続税の節税は、相続人に資産を多く残すために行うものであり、節税のために相続財産を減少させては意味がありません。

不動産購入には、手数料や維持管理費が発生します。不動産小口化商品の中には、購入手数料が無料の商品もありますが、資産価値が下がれば相続財産総額が減少することになります。

不動産小口化商品の購入は、相続税の節税効果と投資リスクを比較して検討すべきです。

■不動産小口化商品に適用する小規模宅地等の特例には上限がある

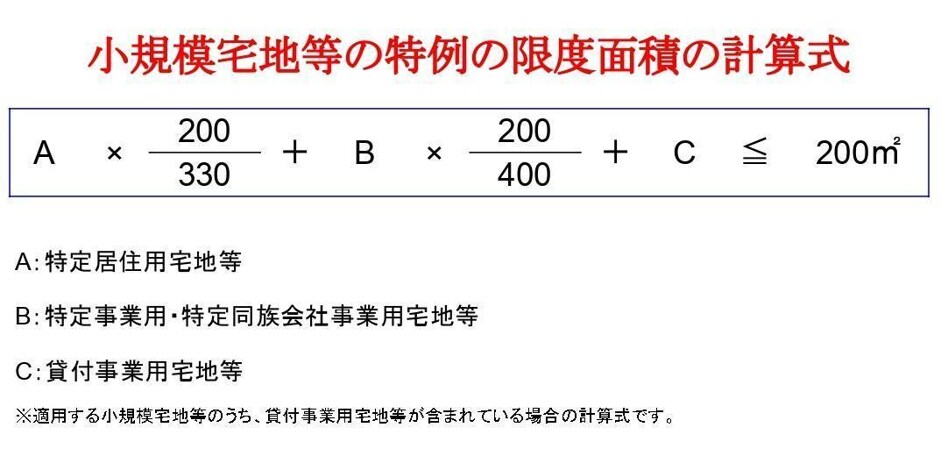

不動産小口化商品の土地についても小規模宅地等の特例を適用できますが、小規模宅地等の特例には限度面積があります。不動産貸付として利用している土地は「貸付事業用宅地等」に該当し、特例適用の限度面積は200㎡、減額割合は50%です。一方、自宅の敷地は「特定居住用宅地等」に該当し、特例適用の限度面積は330㎡、減額割合は80%です。

また複数の土地に対して、小規模宅地等の特例を併用適用する場合には、下記の計算式に基づいた限度面積まで適用可能となります。

小規模宅地等の特例の計算上、貸付事業用宅地等(不動産小口化商品)よりも、特定居住用宅地等(自宅の敷地)に適用した方が節税効果が高くなることが多いです。

そのため、特例適用が可能な土地の面積が限度面積を超える場合、不動産小口化商品の土地の評価額は減額できない(減額対象としない方が節税効果が高い)可能性があります。