権限次第では日本と同様に課税される場合もある

【質問】

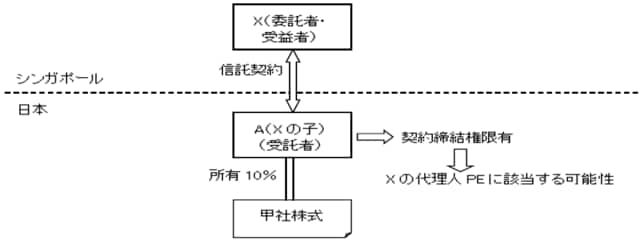

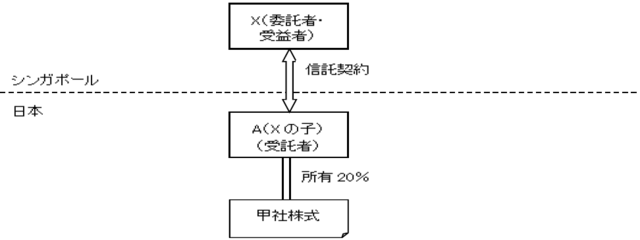

シンガポールの居住者であるXはXを受益者とし、Xの子であり日本居住者であるAを受託者として日本法人である甲社の株式20%を信託設定する予定ですが、日本の税務上、留意すべき点について教えてください。

【ポイント】

受託者Aに付与されている権限次第で、受益者であるXが日本に恒久的施設を有するものとみなされ、日本の居住者と同様の課税を受ける可能性があります。

このケースは「受益者等課税信託」に該当

【解説】

本件のような信託は税務上、受益者が受益者としての権利を現に有しているため、いわゆる受益者等課税信託に該当します。受益者等課税信託に該当した場合、受益者は当該信託に係る信託財産を直接保有するものとして取り扱われます(いわゆるパススルー課税)。

したがって、本件においては信託設定により甲社株式の名義人はAとなりますが、Xが甲社株式を保有しているものとして、課税関係が決定されることになります。

Xは日本の非居住者であるため、日本法人の株式の25%未満を保有する場合、当該株式に係る配当や譲渡益についてはXが日本においていわゆる恒久的施設(Permanent Establishment=PE)を有しない場合には、株式に係る配当については源泉徴収で課税関係が終了し、株式に係る譲渡益については日本における課税関係は発生しません。一方、Xが日本にPEを有する場合には日本の居住者と同様の所得税課税を受ける可能性があります。

非居住者のために日本において契約を結ぶ権限を有する者がいる場合、当該者が非居住者の恒久的施設(代理人PE)とみなされる可能性があります。

本件において例えばAが甲社株式の売買契約の締結権限を付与されているような場合には上記の代理人PEに該当し、Xが日本の居住者と同様の課税を受ける可能性があるため、代理人PEに該当しないようAに付与する権限等に留意する必要があります。