投信法第2条第22項に規定する外国投資信託

【質問】

税法上、外国投資信託とはどのような信託をいいますか。また、外国投資信託の具体例を教えてください。

【ポイント】

税法上、投資信託とは投資信託及び投資法人に関する法律(以下、「投信法」)第2条第22項に規定する外国投資信託をいうものとされています。

外国において「外国の法令に基づいて設定された」信託

【解説】

税法上、外国投資信託とは投信法第2条第22項に規定する外国投資信託をいうものとされています。

投信法第2条第22項に規定する「外国投資信託」とは、外国において外国の法令に基づいて設定された信託で、投資信託に類するものをいうものとされています。

投資信託の特徴としては、金銭信託であること、複数の投資家がいること(若しくは複数の投資家がいることが予定されていること)等があげられます(投信法第2条第2項及び第3項、第8条、第52条等)。

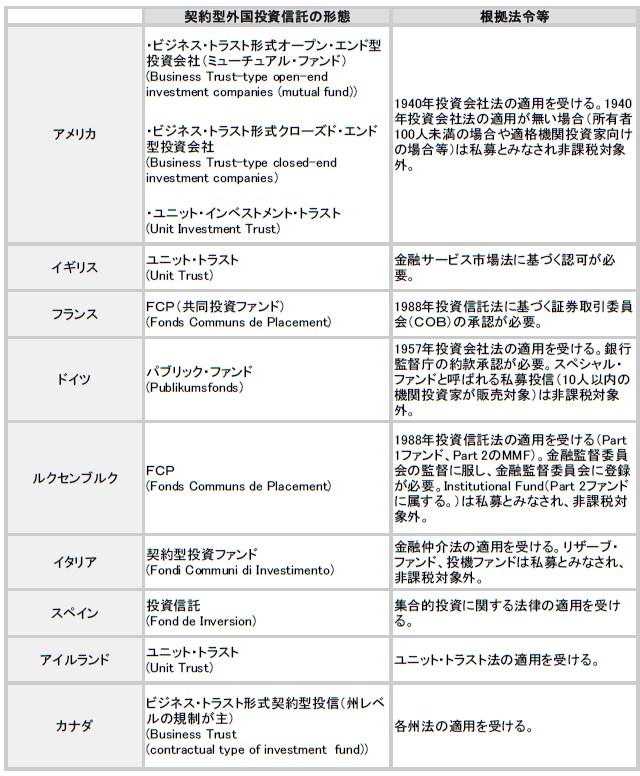

参考として振替債の利子の非課税の規定に関し、外国投資信託に該当するもの例として財務省のホームページに下記のように記載されています。

非法人形式

出所:財務省ホームページ http://www.mof.go.jp/jgbs/topics/taxation28/5-1-1hihouzin.html