相続後、兄妹間で意見相違…「共有物分割」で解決

そこで本事例では、土地の面積や形状、道路付けなどから共有物分割を行うことで2人それぞれの希望を実現できる考えられたため実行することになりました。

共有物の分割とは、共有になっている不動産を単独者の所有物とするために分割することをいいます。

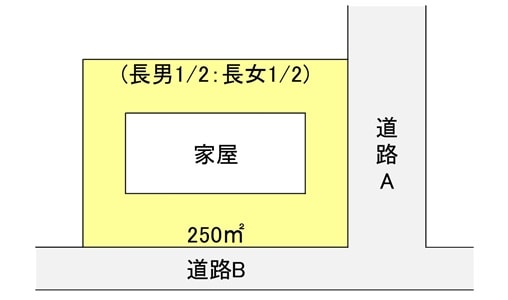

共有では、下記[図表2]のように長男・長女が不動産全体についてまんべんなく1/2ずつ所有している状態ですが、下記[図表3][図表4]のように2つに分割することでそれぞれが持つ所有権の範囲が特定されることになり、分割後はそれぞれの所有地について自由な使用や処分ができるようになります。

「共有物分割」を行う際の注意点

1/2ずつの共有持分に従い土地を分割するにあたって留意しなくてはならないのは、「面積を1/2ずつ分けるのではない」ということです。

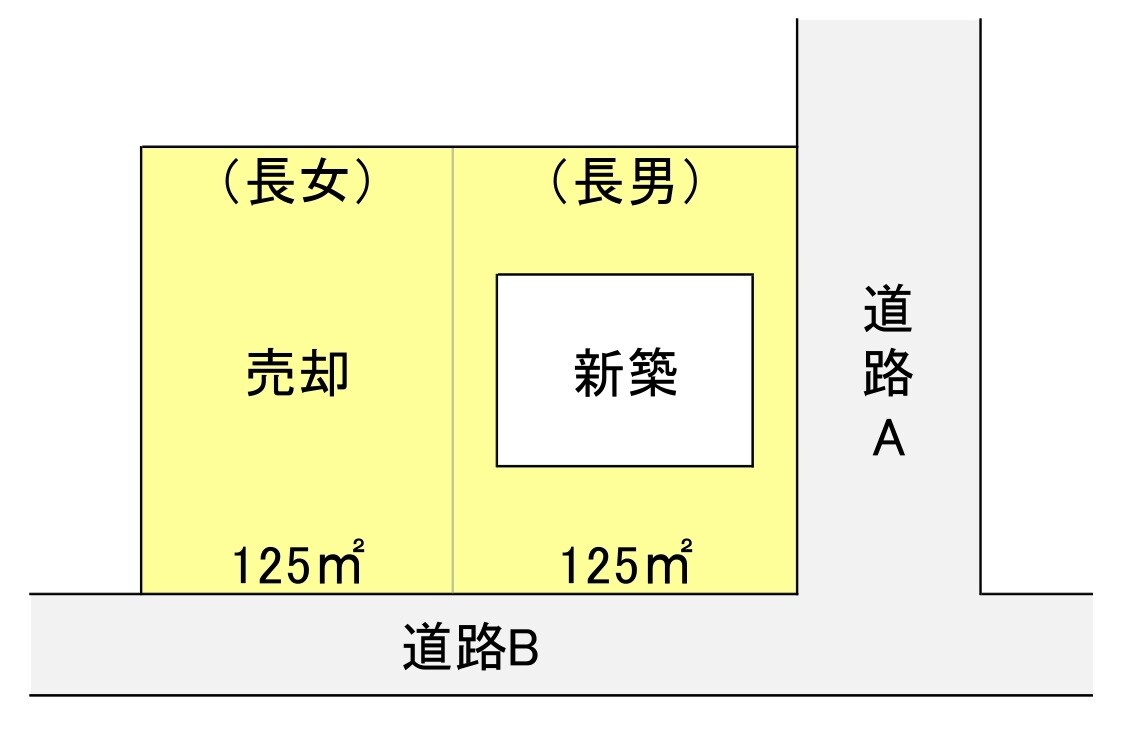

仮に[図表3]のように面積を1/2ずつ分割した場合、右側の土地は幅員が広く路線価の高い道路Aに接し、なおかつ道路Bにも接する角地であることから左側の土地より単価が高くなるため、事例では分割後の評価額が、左側3,500万円、右側4,500万円となりました。

差額の1,000万円は贈与税の対象となり、長男に200万円超の贈与税が課税されることになってしまいます。

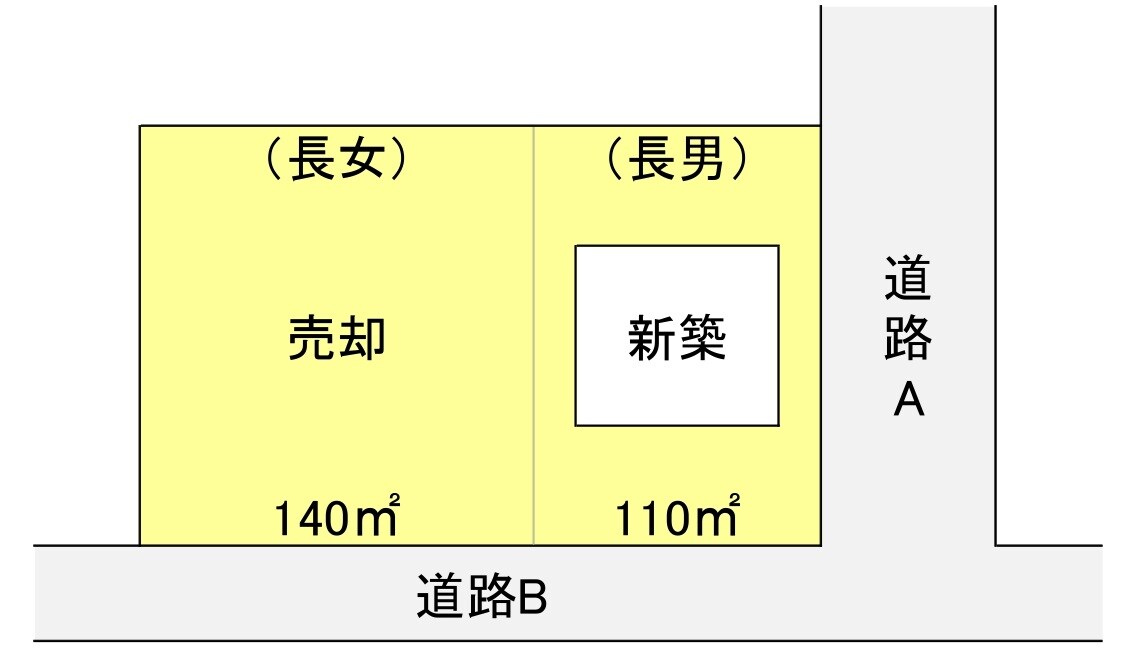

すなわち、分割にあたっては「分割後のそれぞれの土地の評価額が均等になるように」しなければならず、そのためには[図表4]のような面積の調整が必要になるのです。

なお、共有物の分割は[所得税基本通達33-1の7]により所得税はかからない取扱いになっていますので、分割後の価格差に問題がなければ特段の税務手続きを行う必要はありません。

ただし、事例の長女のように分割後に売却をする場合には譲渡所得税の申告が必要になる可能性はあります。

※土地の分割にかかった費用は、取得費に算入(譲渡所得計算で控除できる)されます。

所得税基本通達33-1の7(共有地の分割)

個人が他の者と土地を共有している場合において、その共有に係る一の土地についてその持分に応ずる現物分割があったときには、その分割による土地の譲渡はなかったものとして取り扱う。

(注)

1 その分割に要した費用の額は、その土地が業務の用に供されるもので当該業務に係る各種所得の金額の計算上必要経費に算入されたものを除き、その土地の取得費に算入する。

2 分割されたそれぞれの土地の面積の比と共有持分の割合とが異なる場合であっても、その分割後のそれぞれの土地の価額の比が共有持分の割合におおむね等しいときは、その分割はその共有持分に応ずる現物分割に該当するのであるから留意する。

■まとめ

共有物の分割は、分割しづらい形状であったり面積が小さかったりする場合には選択できない方法ですが、事例については、土地の形状が良く分割後もそれぞれの土地に家屋の建築が可能なほどの一定の面積があったため、共有物の分割による解決が図りやすいケースでした。

今回は共有物の分割についてのお話でしたが、土地の利用状況(自宅・賃貸・更地など)や相続人の人数・生活状況その他の事情によりとるべき解決方法は当然ながら異なります。

また、どの方法を選択するにしても税務の検討課題が必ず出てきますので、まずは資産税が得意な税理士に相談をしてみるのが解決への近道となるかもしれません。

税理士法人ブライト相続 税理士

山田 浩史

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】