●日本株は世界的に出遅れ感が強いが、日経平均のパフォーマンスはTOPIXに比べるとさらに低調。

●日経平均の昨年末からの上昇幅は約280円、値がさ4銘柄による押し下げ効果は約1,200円に。

●TOPIXは時価総額上位銘柄が上昇に寄与、日経平均も今後、上位値がさ株反転なら上昇へ。

日本株は世界的に出遅れ感が強いが、日経平均のパフォーマンスはTOPIXに比べるとさらに低調

主要株価指数について、昨年末から昨日までの騰落率を比較すると、ダウ工業株30種平均は+14.6%、FTSE100種総合株価指数は+10.2%、ドイツ株式指数(DAX)は+14.8%、そして東証株価指数(TOPIX)は+6.9%と、日本株の出遅れが目立ちます(図表1)。また、日経平均株価の同期間における騰落率は+1.0%にとどまり、低調なパフォーマンスとなっています。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

日本株の出遅れについては、国内でのワクチン接種の遅れやコロナ感染の再拡大という懸念材料に加え、世界景気に敏感な性格のため、このところの米中景気のピークアウト観測にも影響を受けたところが大きいと推測されます。ただ、前述の通り、昨年末からの日経平均株価とTOPIXの上昇率には6%近い差が生じており、今回のレポートでは、この原因を探ります。

日経平均の昨年末からの上昇幅は約280円、値がさ4銘柄による押し下げ効果は約1,200円に

改めて、日経平均株価の算出方法を確認すると、日経平均株価は、個々の銘柄の平均値によって算出されるため、株価水準の高い銘柄(値がさ株)の値動きに大きく影響を受けます。より具体的には、「全構成銘柄の修正株価の合計÷除数」で計算されます。修正株価とは、株価を50円額面に換算した、みなし額面調整後の株価であり、除数とは、銘柄数の225を調整し、株式分割などの影響をなくした数字です。

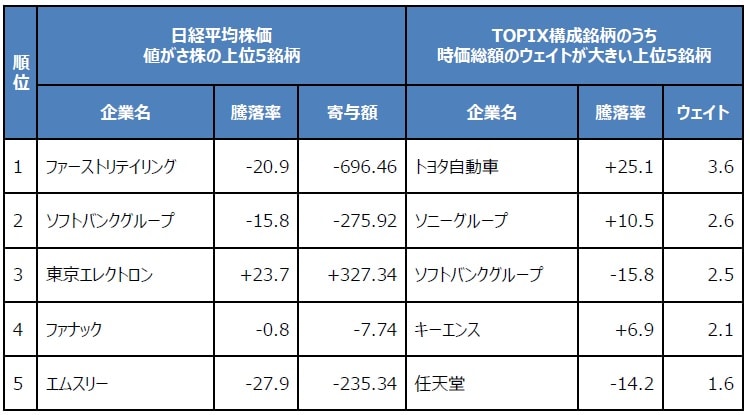

日経平均株価を構成する225銘柄のうち、値がさ株の上位5銘柄は図表2の通りです。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

5銘柄のうち4銘柄が、昨年末から昨日までの期間で下落しており、日経平均株価を1,200円ほど押し下げた計算になります。同期間における日経平均株価の上昇幅は、わずか280円程度ですので、ごく一部の値がさ株の下落が、日経平均株価全体に、極めて大きな影響を与えたことが分かります。

TOPIXは時価総額上位銘柄が上昇に寄与、日経平均も今後、上位値がさ株反転なら上昇へ

一方、TOPIXの算出方法は、ある時点における個々の銘柄の時価総額を基準とし、その後の時価総額の変化を指数化した、時価総額加重平均です。時価総額ベースであるため、時価総額の大きい銘柄(大型株)の値動きに大きく影響を受けます。TOPIX構成銘柄のうち、時価総額のウェイトが大きい上位5銘柄は図表2の通りです。5銘柄のうち3銘柄が、昨年末から昨日までの期間で上昇しており、TOPIXに寄与したと思われます。

このように、昨年末からの日経平均株価とTOPIXのパフォーマンス格差は、指数の算出方法の違いによるところが大きく、とりわけ、一部値がさ株の下げが、日経平均株価の大きな足かせとなりました。ただ、逆に考えれば、ファーストリテイリング、ソフトバンクグループ、東京エレクトロン、などの上位値がさ株が、明確な上昇基調に転じれば、日経平均株価を大きく押し上げることになります。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『日経平均株価とTOPIXのパフォーマンスのかい離について』を参照)。

(2021年8月6日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト