7月FOMC開催後「米ドル/円」はどうなる?

今週はFOMC(米連邦公開市場委員会)が予定されています。前回、6月の会合では、予想よりタカ派な内容だったとして、とくに金融政策を反映する2年債利回りが急騰し、その後7月初めにかけて、米ドル/円が111円台後半まで一段高に向かうきっかけとなりました(図表4参照)。

6月FOMCを受けて、一時米金融緩和見直しは予想より早まり、とくにテーパリング(金融緩和の縮小)は年内にも始まりそうとの見方が広がりました。ところがその後行われたパウエルFRB(米連邦準備制度理事会)議長による議会証言で、金融緩和見直しに慎重との受け止め方も浮上しました。

FOMCは、まだまだ金融緩和見直しに慎重なのか、それとも年内にもテーパリングが始まる可能性はあるのでしょうか。

金融政策を反映する米2年債利回りは、6月FOMC以前の水準よりなおかなり高い水準、ゼロ金利政策の誘導上限、0.25%に近い水準での推移が続いています。これを見る限り、金利市場では6月FOMC以前と、予想より金融緩和見直しは早まりそうといった見方がなお続いているのです。

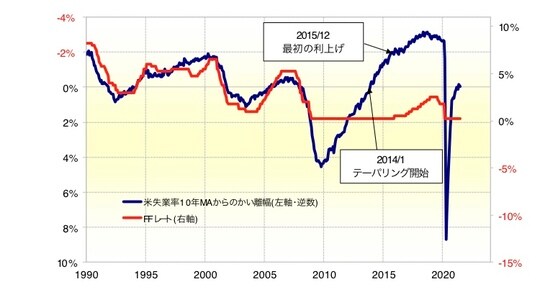

違った角度からも考えてみましょう。米国の政策金利であるFFレートは、米失業率と一定の相関関係(方向は逆)があり、直近の失業率から過去10年平均(10年MA)を引いて求めた「修正失業率」にすると、両者の関係性は一段と強まります(図表5参照)。そこで、「修正失業率」から米金融政策の先行きについて考えてみましょう。

現在はコロナ・ショック対応の金融緩和が続いていますが、かつてリーマン・ショックと呼ばれた世界経済の危機に際して取られた金融緩和は、その後どのように見直しが進んだのかを参考に見てみます。

リーマン・ショック対応の金融緩和は、「修正失業率」がマイナスに転じるまで改善すると、金融緩和縮小のテーパリングが始まりました。「修正失業率」がマイナスに転じるのは、失業率が10年MAを下回るまで改善することを意味します。

さて、足元の米失業率の10年MAは5.9%。これに対して、8月初めに発表される予定の7月失業率は24日現在で5.7%に低下(改善)する予想となっています。つまり、「テーパリング」を始める条件をクリアした状況が続く見通しといえるのです。

以上のように、失業率の予想などを参考にすると、FOMCが金融緩和見直しを予想より早く始める可能性があるといった状況は変わっていないようにも考えられます。これに対して実際の7月FOMCがどんな回答を出すのか。それによって米金利が大きく動き、それに連動して米ドル/円が大きく動く可能性も考えられるでしょう。

吉田恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

【関連記事】 ■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】 ■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】 ■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】