「アクティブファンド特集」を見る

中国4-6月期GDP:中国の成長率は徐々に巡航速度に向かう動き

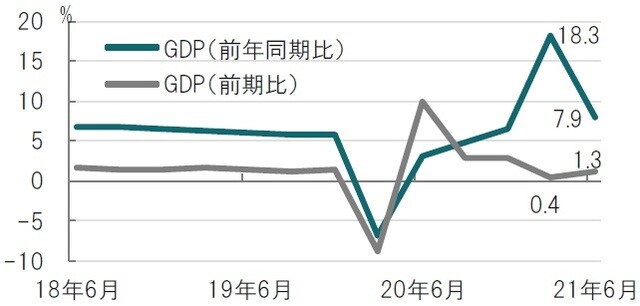

中国国家統計局が2021年7月15日に発表した4-6月期GDP(国内総生産)成長率は前年同期比7.9%と、ほぼ市場予想(8.0%)通りの結果となりました。前期のGDP成長率の18.3%を大幅に下回りました(図表1参照)。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

なお、同日に発表された6月の月次指標は、鉱工業生産が前年比8.3%、小売売上高が同12.1%、固定資産投資が年初来前年比12.6%と、揃って市場予想を上回りました。

どこに注目すべきか:中国GDP成長率、新型コロナ、小売売上高

中国当局は21年の成長率目標を6%超としています。今年1-3月期の成長率が前年比で高かったこともあり、年初来前年比の成長率は1-6月期で12.7%でした。21年の成長率目標達成に向けた中国当局の経済政策運営が続く中、これまで中国の成長を支えてきた輸出の鈍化が想定される一方で、個人消費などがどこまで埋め合わせることが出来るかに注目しています。

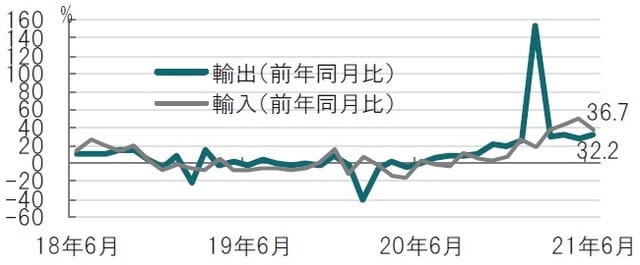

新型コロナウイルスの巣篭(すご)もり需要を受け中国の輸出は堅調に推移してきました(図表2参照)。堅調な輸出は鉱工業生産などにもプラスに影響したと見られます。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

ただ、中国の輸出は年後半の減速が想定されます。新型コロナの感染動向次第ではありますが、ワクチン接種の拡大に伴い、世界的に経済活動再開の動きが見られます。その場合、消費者需要はサービス産業へ向かうことが見込まれるからです。また、影響の程度は未知数ですが、中国の貿易相手であるアジアの一部、例えばインドネシアやマレーシアなどにおける新型コロナの感染再拡大も懸念されます。今後の動きに注意が必要です。

なお、13日に公表された中国6月の貿易統計で、輸出は前年同月比32.2%と、市場予想の23.0%、前月の27.9%を上回りました。先に述べた理由などから、そろそろ中国の輸出はペースダウンするだろうという市場の読みに反し、数字の上では堅調さを維持しました。ただ、予想外の輸出の強さの背景として、新型コロナの感染拡大を受け中国の有力な港湾が多くある広東省で行われていた経済封鎖が解除され、活動が再開しことで輸出が想定以上に押し上げられた可能性が考えられます。

次に年後半の中国の成長の下支え役が期待される個人消費(小売売上高)ですが、底堅さが見られました。外食や宿泊などサービスセクターの需要に回復の兆しが見られました。失業率は安定し始めており、緩やかな回復ながら、消費が中国経済を下支えする要因になると見ています。

最後に、改めて9日に発表された0.5%の預金準備率引き下げの目的を考えると、中小企業など回復が鈍いセクターに的をしぼった戦略であると見られます。中国当局の頭痛の種であった住宅価格の上昇(投機)は規制強化により、ようやくペースダウンが見られました(図表3参照)。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

このタイミングで中国全体の景気を極端に押上げる必要性は現段階では低いように思われます。ただ、輸出の減速や、場合によっては新型コロナの感染再拡大などによる景気の押し下げも考えられます。その場合、中国当局は預金準備率の再引き下げなどで対応し、安定的な成長を目指す政策運営を想定しています。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『中国4-6月期GDP成長率の注目点』を参照)。

(2021年7月16日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月22日(水)】

資産規模5億円以上の方のための

「資産管理会社」のつくり方・つかい方

<第4回/金融資産編>

【7月23日(木)】

金融資産1億円以上の方のための

「本来あるべき資産運用」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策