そもそも、老後必要になる金額はどのくらいなのか?

ここまでで退職金の制度について確認してきましたが、ここからは退職金運用を始めるにあたって、そもそも老後にどれくらいのお金が必要になるのかを考えていきます。

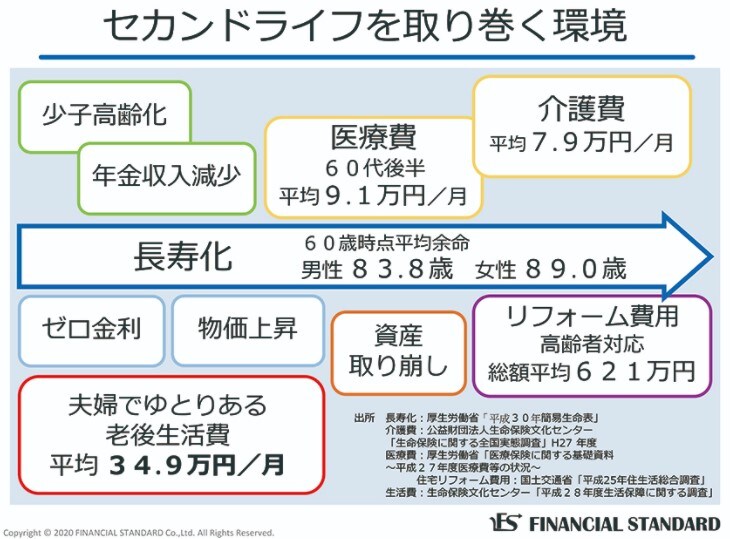

長寿化によりセカンドライフが長期化しており、60歳時点での日本人の平均余命は男性で84歳、女性で89歳です。一般的な方で20年以上は老後の余生があるということになります。

長生きするのはとても良いことですが、大事なのは「お元気で」長生きできるかどうかです。自立した生活を送れる期間を表す「健康寿命」は寿命よりも10年程度短いといわれており、ざっくりセカンドライフが20年だとすると平均的には後半の10年はなにかしら介護が必要になってくるかもしれません。もし、介護状態になると介護費用(平均的に8万円程度)がかかってきますので、普段の生活費に加えてこういった費用も加算されます。

このような状況のなか、一般的にはゆとりある老後生活費としては月に35万円程度必要だと考えている方が多いようです。もし一般的なご夫婦合わせての年金が22万円程度(令和2年1月24日厚生労働省発表「令和2年度の年金額改定について」より)だとすると、差額の13万円を65歳から15年間取り崩すと考えるだけでも2300万円程度は生活資金として必要となってきます。

それだけではなく、ご自宅をリフォームしたい、介護施設へ入居したいといったご意向の方は、別途資金を用意しなければなりません。

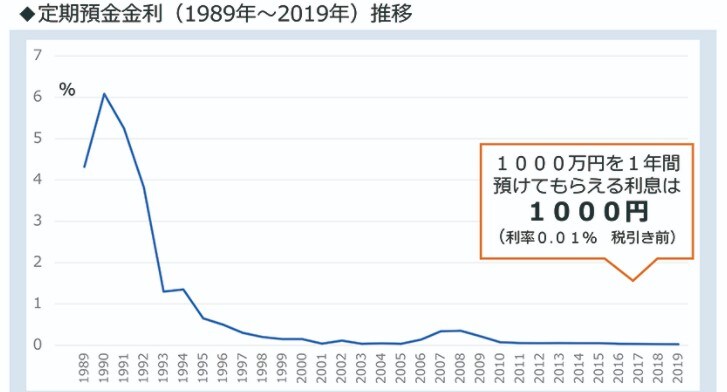

さらに、一昔前にご退職された方と比べて圧倒的に不利になっている点があります。

それは定期預金の金利が昔に比べて著しく低いということです。

図の通り日本の定期預金金利というのは1990年をピークにして下がり続けています。

老後生活に必要な資金が多くなっているにも関わらず定期預金で増やすことも困難となるため、豊かなセカンドライフを過ごすためには「資産運用」の力が必要になってくるといえるのではないでしょうか。