「7/6~7/12のFX投資戦略」のポイント

[ポイント]

・先週の米ドル/円は一時111円台後半まで上昇したが、注目の米雇用統計でNFPが予想より良かったにもかかわらず反落となった。これは金利差から見て行き過ぎた米ドル高・円安が続かなかったということではないか。

・当面の米ドル/円は、米金利上昇再燃までは1%程度の反落をはさみながら、じりじり上値を切り上げていく展開の可能性が高いのではないか。

金利差から見た米ドル「上がり過ぎ」の実態

先週、米ドル/円は年初来高値を更新し、一時111円台後半まで上昇しましたが、金曜日の米雇用統計発表後、反落となりました。この米雇用統計は、注目されたNFP(非農業部門雇用者数)が事前予想を大きく上回る結果だったのに対し、米ドルは反落しました。一体なぜなのでしょうか。

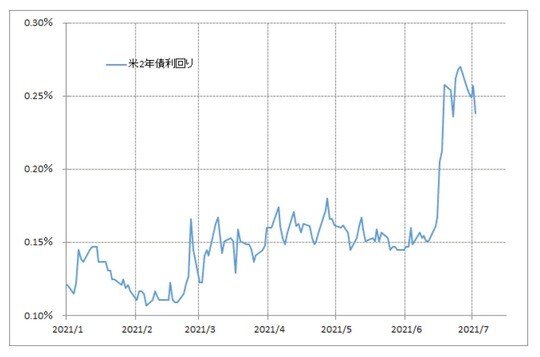

このところ、とくに6月中旬のFOMC(米連邦公開市場委員会)以降の米ドル/円は、日米2年債利回り差と相関する形で推移していました。ところが、上述のように一時111円台後半まで米ドル/円が上昇した動きは、そんな日米2年債利回りからかい離したものでした(図表1参照)。NFPが予想より良かったにもかかわらず、米ドル反落となった理由よしては、金利差からみて行き過ぎた米ドル高・円安が続かなかったということが考えられます。

先週後半にかけて続伸する米ドル/円を尻目に、日米2年債利回り差米ドル優位は拡大が一巡しました。先月のFOMC以降の米2年債利回り急騰が一段落し、低下気味の展開となった影響が大きかったといえます(図表2参照)。

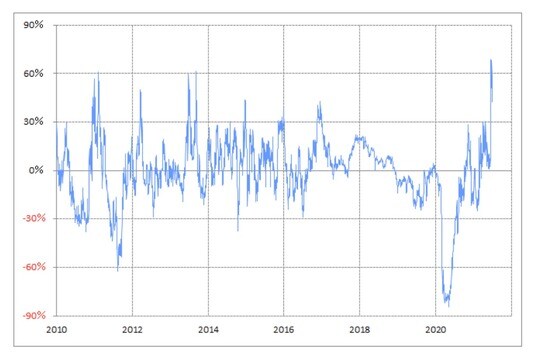

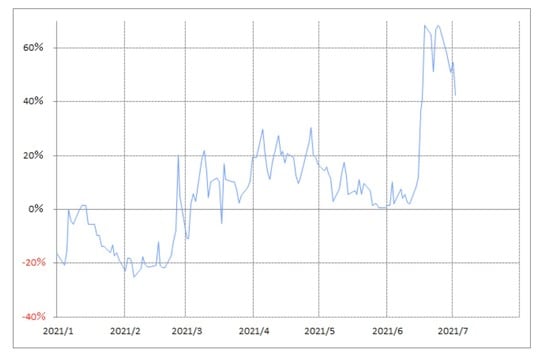

米2年債利回りの90日MAからのかい離率は、一時プラス60%以上に拡大、少なくとも2010年以降では最大のプラスかい離率となりました(図表3参照)。これは、米2年債利回りが記録的な「上がり過ぎ」となっている可能性を示すものでした。そんな米2年債利回りの90日MAからのかい離率は、先週末にかけてプラス40%台まで縮小しています(図表4参照)。

以上のように見ると、米2年債利回りの急騰が一巡し、さらに注目のNFPが事前予想を大きく上回ったら、普通なら金利は上昇しそうなものですが、むしろ低下となったのは、記録的な「上がり過ぎ」の修正によるところが大きかったのではないでしょうか。

すでに述べたように、6月FOMC以降の米ドル/円の上昇は、そんな米2年債利回りが主役を演じる日米2年債利回り差に基本的に裏打ちされたものでした。ただ、先週末にかけてそんな金利差から見て「上がり過ぎ」の可能性が強くなったことから、米ドル/円もNFPが予想より良かったにもかかわらず反落したのです。