「あん分割合」とは何なのか?

相続税の節税といえば生前贈与や財産の組み換えなど、相続が発生する前の事前対策が一般的に知られているところですが、相続が発生したときにのみできる節税方法というものもあります。

かなり専門的な相続対策となりますが、この相続発生時にしかできない「あん分割合の調整」という相続税対策について見ていきましょう。

そもそも相続税額は、「被相続人から相続等により財産を取得したすべての者に係る相続税の総額に、各取得者の課税価格が財産を取得したすべての者に係る課税価格の合計額のうちに占める割合を乗じて算出する」とされています。

上記の「各取得者の課税価格が財産を取得したすべての者に係る課税価格の合計額のうちに占める割合」のことを「あん分割合」といいます。

複雑なので事例で確認してみましょう(図表1)。

・ 夫に相続があり、相続人は妻・長男・二男の3人

・ 財産は5億円で、妻は1億円、長男と二男はそれぞれ2億円を相続する

課税価格5億円に対する各相続人の課税価格の占める割合(妻は0.2、長男と二男は0.4)のことを「あん分割合」といい、相続税額の総額(1億3,110万円)を各相続人に配分するための割合です。

「あん分割合の調整」とは?

あん分割合に小数点以下2位未満の端数がある場合に、その財産の取得者全員が選択した方法により、各取得者の割合の合計値が1になるようその端数を調整することができるとされています(相続税法基本通達17-1)。

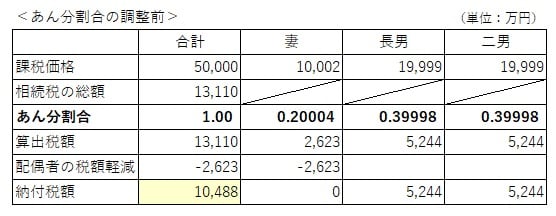

たとえば先の事例の分割を少し変えて、妻が1億2万円、長男と二男がそれぞれ1億9,999万円を相続することにした場合、次のとおり、あん分割合に小数点2位未満の端数が生じます(図表2)。

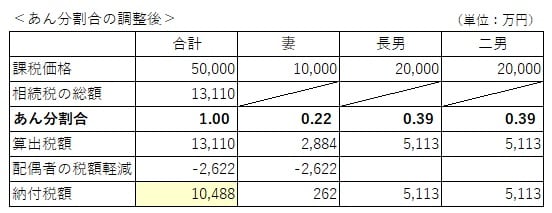

妻は0.20004、長男と二男は0.3998という割合になりますが、あん分割合を調整することで、長男と二男は小数点以下2位未満を切捨てて0.39とし、妻は0.22とすることが可能です(図表3)。

あん分割合を調整するメリット

さて、あん分割合の調整が可能なことが分かりましたが、事例では調整前と調整後の相続税の納付税額の合計(黄色の網掛け)は同じ金額です。あん分割合を調整するメリットはどこにあるのでしょうか。

メリットは2次相続時(将来の妻の相続時)の相続税にあります。

調整前では妻の納付税額は「配偶者の税額軽減」により生じませんが、調整後は妻に約262万円の相続税の負担が生じています(その分、長男と二男の納税額は減っています)。

妻が支払う相続税の分だけ2次相続で相続税の対象となる財産が減少し、結果的に2次相続税が減少します。あん分割合の調整は1次相続の節税ではなく、2次相続での節税が目的です。