「あん分割合の調整」による具体的な節税金額

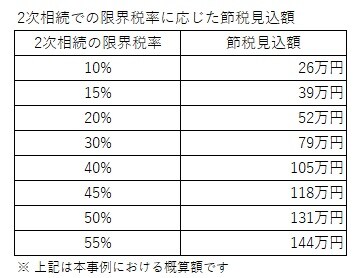

事例では1次相続(夫の相続)で妻が取得した財産は1億円ですので、夫の相続前に持っていた固有財産がなかったとしても、2次相続でも相続税が生じます。その場合の限界税率(課税される税率の中で最も高い税率)は15%ですので、配偶者の納税額262万円×15%≒39万円の節税効果が見込まれます。相続前の妻の固有財産の金額が大きいほど、下記のとおり節税見込額が大きくなります(図表4)。

【図表4】

■まとめ

あん分割合の調整は、2次相続税が生じる方のうち、

① 1次相続の納税額が大きい方

② 2次相続の限界税率が高くなる見込みの方

ほどメリットが大きいものになります。

2次相続シミュレーション(1次相続と2次相続の税負担を考慮した分割シミュレーション)を行い、2次相続税が少なくなるような配偶者の取得割合を選択した上で、最後にあん分割合を調整することで、最大限の節税を行うことが可能です。

一般的な相続税対策として活用されることは稀ですが、納税額が大きい方は税理士と相談した上で活用を検討してみてはいかがでしょうか。