投資対象の「リスクとリターン」を読み解くには

投資の世界ではよく「儲けはリスクとリターンの大きさに関係する」と言われます。

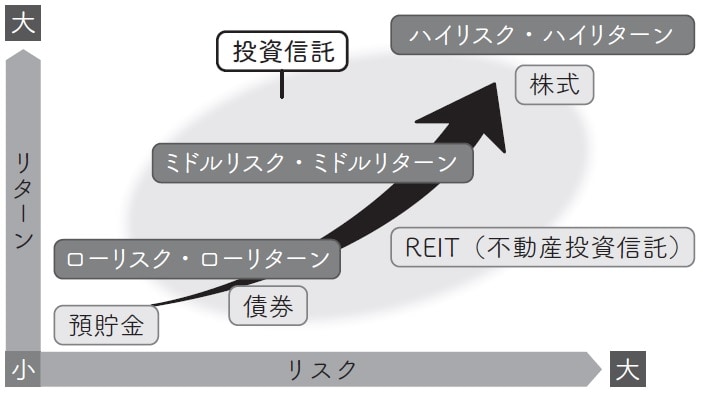

図表1は、主な投資商品のリスクとリターンの関係性を表した基本の基本のイメージ図です。

例えば、預貯金は元本保証されているのでリスクは小さいものの、利子も低い「ローリスク・ローリターン」型の商品です。一方、株式はリスクが大きい半面、大きな値上がり益(キャピタルゲイン)が期待できる「ハイリスク・ハイリターン」型商品と言えます。

ここでいうリスクとは「結果の不確実性」のことで、ブレ幅(変動幅)の大きさを指します。リスクの小さい資金運用は損失の可能性は小さいのですが、その一方でリターンも小さくなります。反対に、リスクの大きな運用は大きなリターンを得られる可能性がありますが、その半面、大きな損失をこうむる可能性も高くなります。

いずれの場合も、金融商品のリターンは基本的に「年利○%」という言い方で表現されます。これは基本中の基本、とても大事なポイントですので、絶対に覚えておいてください。どんなときに役立つか。次のようなケースで考えてみましょう。

怪しげな投資話は、まず「年利」に直して考える!

ある日、あなたのところに『特別な』投資話が舞い込んできました。「いまなら1口100万円から投資できます。こんなチャンスはもう二度とありませんよ!」という触れ込みです。なんでも海外の有力な投資会社が運用する商品で、過去に一度も元本割れがされおらず、事実上元本保証されている仕組みで、しかも毎月のリターンが20%もあるというではありませんか!

毎月20%ということは、5ヵ月で元が取れる計算です。その後はひたすら利益が積み上がっていくわけですし、事実上元本も保証されているようなものというのですから、なるほど、これは魅力的です。

でも、ここで頭を冷やして、「年利○%」の話を思い出してほしいのです。確かに、ある金融商品に投資した結果、20%を超えるリターンを得ることはあり得ます。ちなみに2020年11月30日のデータで見た、投資信託(ファンド)と株式の当月1ヵ月間のリターンの上位銘柄のランキングでは、例えば、東京ドームの株価は1ヵ月間で28.6%も値上がりしています。ちょうど三井不動産が1株1300円で株式公開買い付け(TOB)を行い、同社を買収する計画を発表し、東京ドームの株価が大きく動いた時期で、このニュースは皆さんの記憶にも新しいところだと思います。

このように、一時的にリターンが大きくなることは、株や投信商品では決して珍しいことではありません。しかし、毎月毎月コンスタントにこのような大きなリターンが続くことは、そうそうあることではありません。「毎月20%」と聞かされたとき、あなたは頭のなかでどんな計算をしたでしょうか? 「預金金利は0.01%だから……」と、瞬間的に「20%」と「0.01%」を比べてしまいませんでしたか?

もうおわかりのように、この比較は間違っています。預金金利の0.01%は「年利」の話、かたや毎月20%は「月利」の話です。単純に年利に直すと、20%×12ヵ月でなんと240%。こんな商品が怪しくないわけがありません。けれども、目の前にいかにも現実的っぽい、小さく見える数字を示されると、ついつい騙されてしまう人が少なくないのです。

しかも、この商品は元本が保証されていると言っています。それも「事実上」とか何とか、妙な表現が付いて……。日本で元本が保証されている金融商品は、銀行預金1000万円(郵便貯金は1300万円)とその利息だけです。そもそも、ここで「詐欺だ!」と気づかなければいけません。