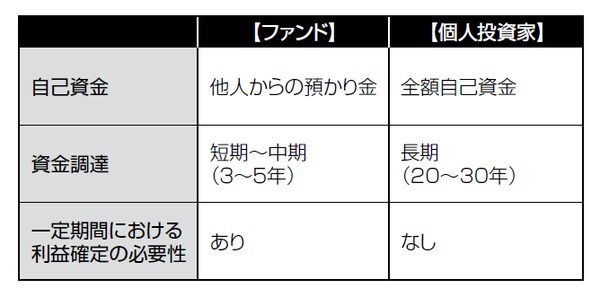

出口戦略が必要なのは短期の資金調達を行う不動産会社

「不動産における出口戦略はどう考えるべきか?」という質問をたびたび受けます。「出口戦略」とは、物件を取得してから一定期間の後、売却することです。しかしアパート事業は、基本的に一定期間が経過したからといって、物件を売却する必要があるというものではありません。つまり、出口戦略は必ずしも必要ないというのが筆者の考え方です。

このような質問の背景には、ファンドの影響があると思われます。投資家からお金を預かって一定期間内に元金を償還(利益確定)するファンドの場合、たしかに出口を考える必要があります。たとえば、5年後に預かった元金を償還するには換金化、つまり物件の売却が必要です。また、このようなファンドの運用においては、5年間のファイナンスを引いている(5年後に返済するという条件で借入をしている)ため、ファイナンス面からも売る必要があります。

一方の、個人におけるアパート事業の場合はどうでしょうか。自己資金の部分について、人のお金を預かって運用している例はまずないでしょう。全額自分の手元資金を投入しているケースがほとんどです。そして、融資を短期で引いている方もまずいないはずです。基本的には、20~30年の長期で融資(アパートローン)を受けているケースが大部分です。

つまり、前提条件がファンドと個人とでは全く異なり、さらにいえば、目的が違う投資を行っている両者が、同じ「出口戦略」という考え方を持つことには無理があります。極論すると、出口戦略が必要なのは、ファンドや転売を目的として超短期の資金調達を行う不動産会社だけです。

個人投資家はキャッシュフローのほうが重要

また、物件取得時に5年後の売却想定価格を設定することは現実的ではありません。1億円で買った物件を5年後に1億2000万円で売却するという「出口戦略」は実現性が低いからです。実際このような机上の空論で出口戦略を設定して投資を行っていたのがリーマンショック前のファンドです。

現在では、1年後の価格も予想はできません。上がるかもしれないし下がるかもしれないのが現実です。大切なのは、机上の空論である出口戦略を設定することではなく、所有している間にキャッシュフローがきちんと回ることではないでしょうか。

もちろん、保有している期間中に、高く売れる市況となった時に売却という選択肢を探ることは有効です。実際、当社のお客様でもリーマンショック後の安いタイミングを見極め、購入後2~3年で売却して利益を出した方もいらっしゃいます。但し、それはあくまでも予想できるものではないので、長期保有を前提とした取組みをしたなかでの方針変更(売却)というスタンスです。

個人投資家は無理に出口を設定する必要は必ずしもなく、きちんとキャッシュフローの回る物件を長期の資金調達にて取得することが重要だといえます。

【図表 ファンドと個人投資家の違い】