【関連記事】夫婦合わせて収入「月48万円」だが…日本人の「平均的な暮らしぶり」の厳しい現実

万全だと思った貯蓄5000万円は86歳でゼロに

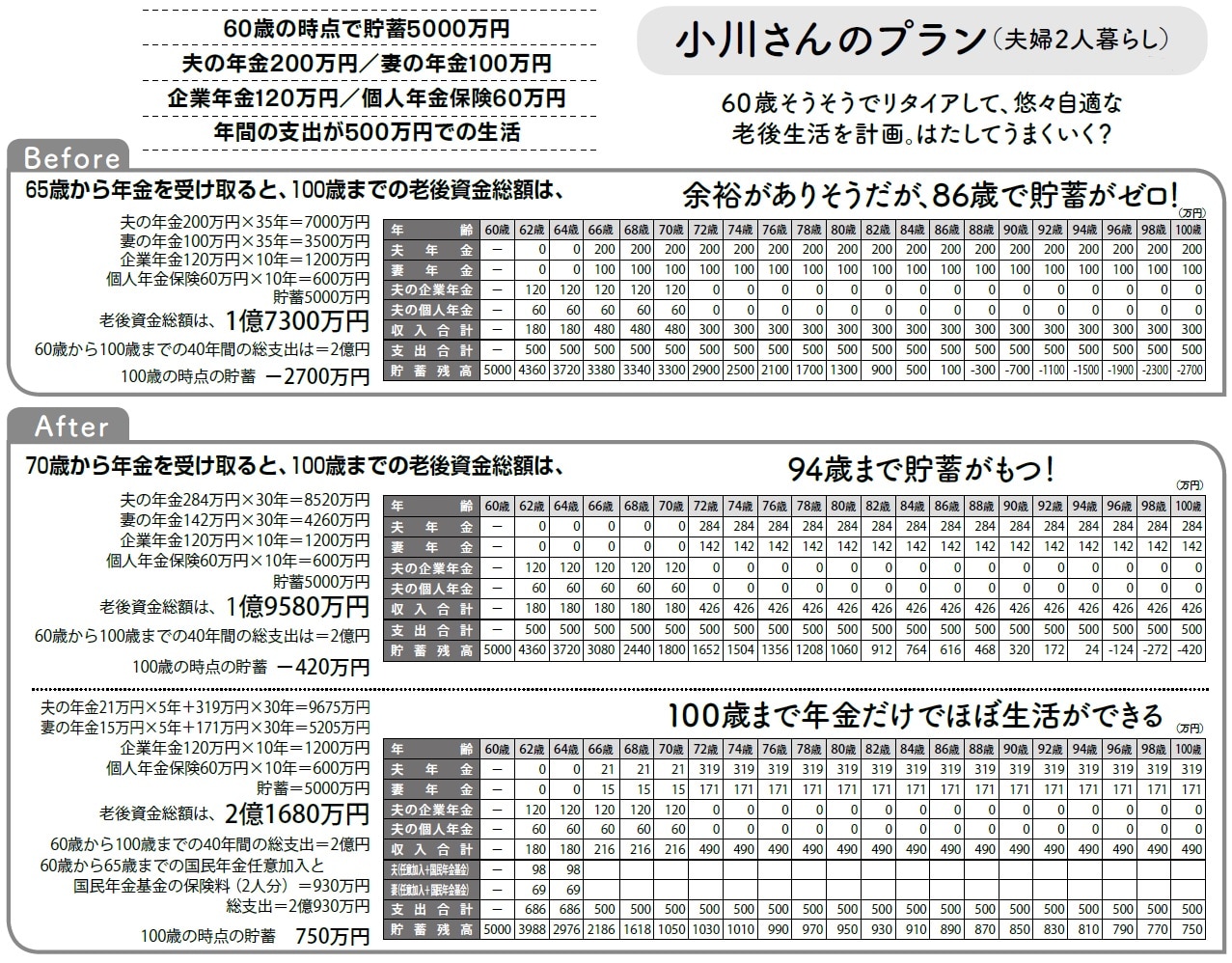

貯蓄5000万円でも問題ありの小川さんのマネー術

60歳で定年を迎えたあとも会社勤めをする人もいますが、ライフプランは人それぞれです。

再雇用や再就職をせず、そのままリタイアする道を選ぶ人もいるでしょう。こういう場合は、かなりの蓄えが必要になります。十分そうに見えても、油断はできません。

たとえば、小川さん夫婦の例を見てみましょう。退職金とこれまでの貯蓄を合わせて5000万円の老後資金が準備できました。年金受給は65歳から始めて、夫の年金が200万円、妻の年金が100万円。さらに、60歳から10年確定の企業年金が120万円、個人年金保険が10年確定で60万円プラスされます。

現役時代より支出も抑え、年間500万円で暮らします。

ここまで整えておけば、リタイアしてのんびり暮らしても大丈夫なように思えます。

ところが、図表に示したとおり、65歳までの年金がない時期には、どんどん貯蓄が減っていきます。それでも2本の確定年金がある10年間はまだいいのですが、公的年金だけになると貯蓄の減り方が一段と大きくなります。そうして潤沢だと思っていた貯蓄も、86歳の時点でゼロになってしまいます。これでは準備が足りないのです。

しかし、リタイアしたとしても、打つ手はあります。夫婦の年金を70歳まで繰下げ受給にすると、94歳まで貯蓄がもつ計算になります。平均余命はクリアできそうです。もっとも、突然の出費があったりすれば、少々困るかもしれません。

夫婦ともに学生時代・失業時代などであわせて5年間の国民年金の未加入期間がありました。そこで、夫婦とも国民年金に任意加入し、さらに国民年金基金にもほぼ満額で加入します。任意加入と国民年金基金の保険料あわせて、夫は年間98万円、妻は年間69万円の支払いが発生しますから、60歳から65歳までの支出は多くなります。

そのかわり、65歳から国民年金基金から、夫は21万円、妻は15万円受け取ることができます。また65歳からの国民年金も増額させることができます。

これは、老後資金を効率のいい運用商品に移し替えることだと思ってください。