プライベート・エクイティ投資の「特徴」と「留意点」

プライベート・エクイティ投資の特徴は投資先企業の経営に関与(ハンズオン)して、企業価値向上を図る点にあります。株式投資の側面に加え、ハンズオンによる付加価値の創造と、流動性がないことによるプレミアムが上乗せされ、株式よりも高いリターンが期待できます。パフォーマンス自体は株式と類似しており、分散対象というよりはリターン向上に寄与します。

イェール大学基金の「2016年運用報告書」では、ベンチャー投資の期待リターンは16%、リスクは37.8%、バイアウト投資の期待リターンは10%、リスクは23.6%と想定されています。

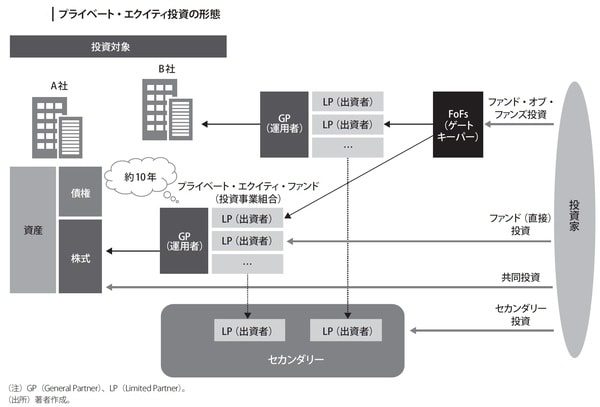

運用形態として、投資家は運用者が組成する投資事業組合に出資するのが一般的です(図表2)。

投資家はリミテッド・パートナー(LP)と呼ばれ、運用者はジェネラル・パートナー(GP)と呼ばれます。GPは投資先を発掘し、実際の企業に投資を行い、ハンズオンによって企業価値向上を図ります。

投資事業組合は、運用戦略に即して複数の企業に投資をします。また、投資家が事業組合を通さず、個別企業案件に直接投資するのが共同投資です。事業組合を通さないので、収益性が高くなる反面、個別企業のリスクを抱えることになります。

いずれにせよ、リスクをともなう投資であり、情報格差、ファンド間格差も大きいために、ゲートキーパーであるファンド・オブ・ファンズを経由した運用も多くあります。

また、一度LP出資をすると通常は途中解約はできません。そのため、LP出資権を売買するセカンダリー市場や、すでに運用されているLP出資権のみを投資対象とするセカンダリー・ファンドがあります。既存投資家が資金化したい場合、LP出資権持ち分がディスカウント状態で売買されます。

プライベート・エクイティ投資の留意点として、スキル等の専門性によるパフォーマンス格差に加えて、ファンドの組成年(ビンテージ)によるパフォーマンスのJカーブ効果があります。ファンドを組成した年を、ワインと同じようにビンテージと呼んでいます。

投資家から見たプライベート・エクイティ・ファンドへの投資プロセスは、通常の株式投資とは大きく異なります。最初に、投資家は運用者(GP)に対して、全体の投資金額(例えば10億円)を約束(コミットメント)します。そして、運用者は投資先が見つかった時点で、投資家に対しキャピタル・コール(例えば2億円)をかけます。

運用者は資金が入手できたら、実際の企業に投資を行い、ハンズオンによって企業価値を向上させた後に、上場や他企業、他ファンドなどへの売却(出口戦略)によって資金回収をします。回収された資金は投資家に分配されます。

プライベート・エクイティ・ファンドの償還までの期間は通常10年程度ですが、当初の数年は投資のみが行われ、早ければ数年先から資金回収が始まります。10年たっても資金回収が終わらない場合には、数年の延長オプションが付くこともあります。

結果として、投資家から見た資金キャッシュフローは最初の数年はマイナスですが、時間を追うと資金回収が段階的に行われてプラスのキャッシュフローとなるJカーブ効果が生じます。そのため、最終的なパフォーマンスは内部収益率(IRR)によって評価します。

また、ファンドは組成された市場環境によって、パフォーマンスが大きく影響を受けます。金融危機時に組成されたファンドは金融危機の影響を受けてパフォーマンス回復は遅くなりますが、それ以降に組成されたものは回復期に当たり資金回収も早くなったりします。

また、毎年のパフォーマンスはJカーブ効果によって安定しないため、プライベート・エクイティ投資全体のパフォーマンス安定化を図る目的として、投資家はビンテージ・イヤーの分散を行っています。

川原 淳次

野村アセットマネジメント株式会社

マルチアセット&ソリューションズ担当CIO

\投資対象は株式、債券だけではない!/ 金融資産1億円以上の方向け

「本来あるべきオルタナティブ投資」 >>他、資産運用セミナー多数開催!

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較