1.概観

【株式】

5月の主要国の株式市場は、概ね堅調に推移しました。米国では、新型コロナワクチンの普及による景気回復期待が強まる中、中旬にインフレ懸念の高まりで下落する局面がありましたが、その後長期金利が低下したことを受けて、持ち直しました。欧州では、新型コロナ感染拡大に歯止めがかかったことやワクチン接種が進んだことなどから景気回復期待が高まり、上昇しました。一方、日本では、欧米に比べてワクチン接種が遅れている中、海外市場の影響を受けて中旬に急落しましたが、投資家の押し目買いもあって月末にかけて反発し、前月末比ほぼ横ばいでした。

【債券】

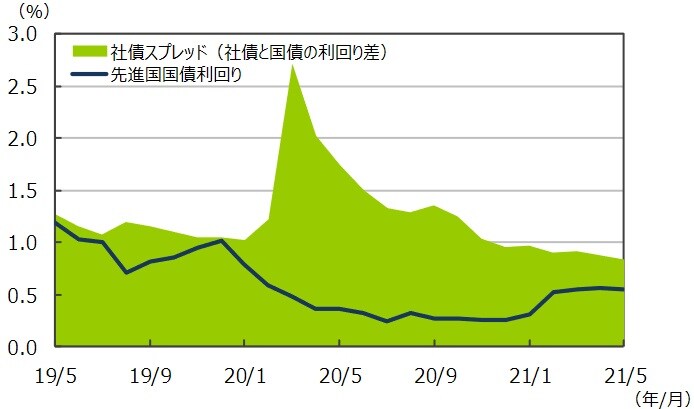

主要先進国の10年国債利回り(長期金利)はまちまちの動きとなりました。米国では、4月の消費者物価が予想を上回り、一時1.7%程度に上昇しましたが、米連邦準備制度理事会(FRB)理事がインフレ上昇は一時的との見方を示したことなどから債券に買いが入り、月間では長期金利が低下しました。一方、欧州では、ワクチン接種の進展を受けた景気回復期待などから長期金利が小幅に上昇しました。日本では、3回目となる緊急事態宣言がさらに延長される中、長期金利はわずかながら低下しました。社債については、景気回復期待から国債と社債の利回り格差がやや縮小しました。

【為替】

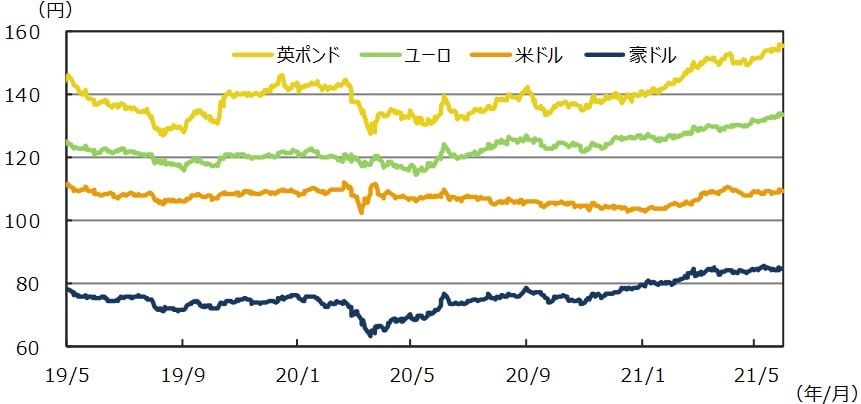

円相場は対米ドルでもみ合う展開となり、前月末比ほぼ横ばいの109円台前半で終了しました。対ユーロでは続落し、133円台後半に円安が進みました。

【商品】

原油価格は上昇しました。米国の新型コロナ新規感染者数が大きく減少し、経済正常化に伴う需要増への期待が一段と高まりました。

2.景気動向

<現状>

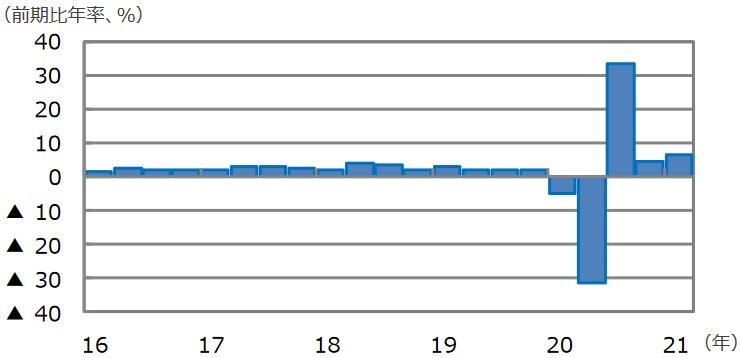

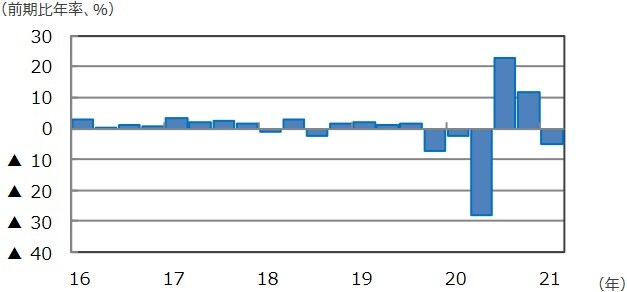

米国の2021年1-3月期の実質GDP成長率は前期比年率+6.4%となりました。個人消費の大幅な回復などを主因に、3期連続のプラス成長となりました。

欧州(ユーロ圏)の2021年1-3月期の実質GDP成長率は前年同期比▲1.8%と、感染拡大による行動規制の強化により、マイナス成長となりました。

日本の2021年1-3月期の実質GDP成長率は前期比年率▲5.1%となり、個人消費や設備投資などの下振れにより、マイナス成長となりました。

中国の2021年1-3月期の実質GDP成長率は前年同期比+18.3%となりました。製造業投資の回復や消費の持ち直しがプラスの寄与となりました。

豪州の2020年10-12月期の実質GDP成長率は前年同期比▲1.1%となりましたが、住宅投資や設備投資などが回復傾向にあります。

<見通し>

米国は、インフラ投資を中心とした財政効果や足元の消費上振れにより、引き続き堅調な推移が見込まれます。雇用情勢の改善の遅れがみられますが、ワクチン接種率が上がり、対面型サービス消費の正常化を軸に景気は上振れていくと予想します。

欧州は、3月以降景況感が改善傾向にあり、ワクチン接種ペースが加速する中で感染者数の減少が想定されるなど、夏にかけて経済活動の正常化が期待されます。財政拡張や金融緩和が下支えとなり、2021年後半は堅調な景気回復を予想します。

日本は、3回目の緊急事態宣言の影響により、2021年4-6月期も景気の停滞が想定されます。景気配慮型の財政・金融政策が維持される中、景気の持ち直しは、高齢者向けワクチンが普及し始める2021年7-9月期以降と見込まれます。

中国は、伸び率は鈍化するものの、引き続き高めの経済成長が続く見込みです。米中対立などが懸念される中で、景気対策としてハイテクなど高付加価値産業の育成を更に加速していくと思われます。感染抑制下で雇用安定を維持出来れば、2021年7-9月期以降は消費も明確に持ち直すとみられます。

豪州は、コロナ感染を低位に抑え込めており、緩やかに回復すると見込まれます。政府の追加的な景気対策や新型コロナワクチンの普及によって、サービス消費などが景気の押し上げ要因となるとみられます。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

3.金融政策

<現状>

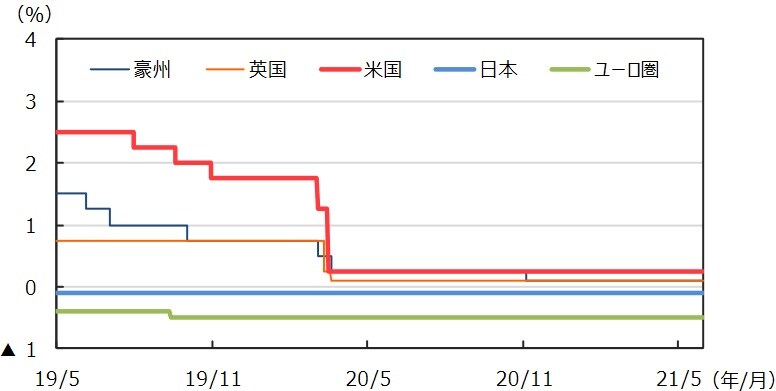

5月は日米欧の金融政策会合はありませんでした。米連邦準備制度理事会(FRB)は4月27~28日の連邦公開市場委員会(FOMC)で、ゼロ金利政策を含む大規模な金融緩和政策を維持しました。早期の量的緩和縮小に関しては、改めて否定し、市場の観測を打ち消しました。欧州中央銀行(ECB)は4月22日の理事会で、主要政策金利を据え置き、前回3月に決めた資産購入(パンデミック緊急購入プログラム〔PEPP〕)を以前より速いペースで実施することを確認しました。日銀は4月26~27日に行われた金融政策決定会合で、前回3月会合において微修正した、大規模な金融緩和策を維持しました。また、「経済・物価情勢の展望(展望リポート)」で、21年度の消費者物価指数(除く生鮮食品)の上昇率を0.1%に下方修正しました。

<見通し>

主要中央銀行は金融政策を「緊急緩和」から「緩和的金融環境を維持」の状態にシフトしており、主要先進国の政策金利は相当期間、現状維持が続くとみられます。FRBは2022年初以降、債券購入ペースの減額(テーパリング)を開始する可能性がありますが、雇用回復や金融市場安定のため市場とのきめ細かいコミュニケーションを通じて、金利の急上昇を回避するようにかじ取りを行う見通しです。ECBは次回6月の理事会で新しい経済・物価見通しを示し、資産買い入れのペースなどを議論しますが、今後も緩和的な金融環境維持に向けた政策運営を続ける見通しです。日銀は金融緩和の持続性を高めるため政策の微修正を行っており、現行の大規模金融緩和を長期化するとみられます。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

4.債券

<現状>

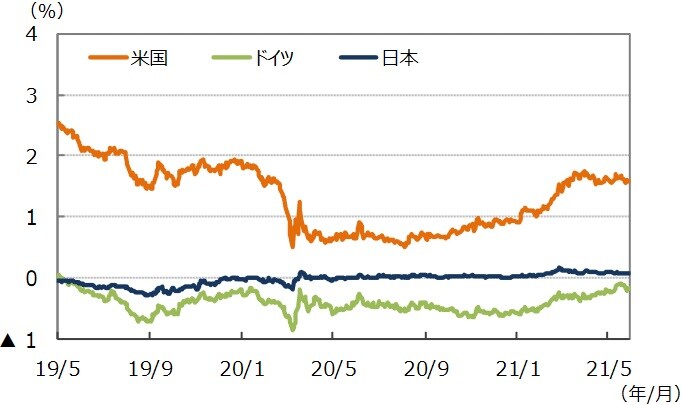

主要先進国の10年国債利回り(長期金利)はまちまちの動きとなりました。米国では、中旬に4月の消費者物価が予想を上回る伸びとなったことでインフレ加速を警戒する売りが強まり、一時1.7%程度に上昇しましたが、FRB理事がインフレ上昇は一時的との見方を示したことなどから債券に買いが入り、月間では長期金利が低下しました。欧州では、ワクチン接種の進展を受けた景気回復期待などから長期金利が小幅に上昇しました。日本では、3回目となる緊急事態宣言がさらに延長される中、長期金利はわずかながら低下しました。社債については、景気回復期待から国債と社債の利回り格差がやや縮小しました。

<見通し>

米国の10年国債利回りは、財政政策や新型コロナワクチンの普及による景気回復期待から先行きレンジを切り上げる動きを想定します。ただし、FRBは新型コロナによる労働市場へのダメージを意識し、実質金利の急上昇を回避するように政策運営を行うとみられるため、当面は一進一退の綱引き状態が続くと予想します。欧州の10年国債利回りは低インフレやECBの金融緩和継続が上昇抑制要因となり、大局的には低水準で推移するものの、先行きは新型コロナワクチンの普及や景気回復期待から緩やかに水準を切り上げると予想します。日本の10年国債利回りは、緊急事態宣言により景気回復が遅れる中、日銀の大規模金融緩和策が継続されるため、引き続き極めて低水準での安定推移が続くと予想します。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

(注2)社債スプレッドはブルームバーグ・バークレイズ・USコーポレート・インベストメント・グレードOAS。先進国国債利回りはFTSE世界国債インデックス(含む日本、米ドルベース)。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

5.企業業績と株式

<現状>

S&P500種指数の5月の1株当たり予想利益(EPS)は198.2で、前年同月比+39.1%(前月同+33.7%)と4ヵ月連続のプラスとなりました。予想EPSの水準は3ヵ月連続で過去最高を更新しました。一方、TOPIXの予想EPSは120.7で、伸び率は同+22.9%(前月同+9.6%)と大きく上昇しました。米国株式市場は、上旬、良好な決算や経済指標を受けて上昇しました。4月の雇用統計は下振れましたが、緩和的な金融政策が長期化するとして、株価の支援材料となりました。NYダウ、S&P500種指数は7日に史上最高値を更新しました。中旬は一進一退の展開となりましたが、下旬は新型コロナの新規感染者数が減少したことやワクチン接種の進展、22年度予算案が6兆ドル規模になるとの報道などを受け、堅調に推移しました。月間ではNYダウが前月比+1.9%、S&P500種指数が同+0.5%、ナスダック総合指数が同▲1.5%でした。一方、日本株式市場は、米国の景気・業績回復と長期金利の落ち着きを好感して堅調に推移しましたが、下旬は新型コロナの感染者数の増加や緊急事態宣言の延長の可能性が高まったことなどが重石となりました。TOPIXが前月比+1.3%、日経平均株価が同+0.2%でした。

<見通し>

米国では、S&P500種指数採用企業の21年4-6月の純利益が前年同期比+63.0%と前期(同+52.5%〔見込み〕)をさらに上回る大幅な増益となる見通しです。続く7-9月は同+24.0%、10-12月は同+16.7%と予想されます(リフィニティブ集計。5月28日)。一方、日本の21年純利益の伸び率見通しは前年比+42.0%と前月の同+37.2%より上方修正されました。続く22年は同+13.7%と前月の同+16.3%より下方修正されましたが、好調に推移する見通しに変化はありません(FactSet調べ。5月31日)。株式市場は、日米ともに業績の回復度合いを反映しながら推移する見通しです。米国の企業業績は引き続き好調と思われますが、日本の企業業績は緊急事態宣言の延長の影響などから、上振れは7-9月以降と予想します。日本株式市場は、当面、ワクチンの接種率が注目されそうです。

![※EPSとは…[Earnings Per Share]=1株当たり純利益。当期純利益を発行済株式数で割ったものです。 (注)データは2011年5月~2021年5月。月末ベース。EPSは12ヵ月先予想ベース。FactSet集計。 (出所)FactSetのデータを基に三井住友DSアセットマネジメント作成](https://ggo.ismcdn.jp/mwimgs/9/b/-/img_9b5ea594cd0a4c75fc56cf1ea507584b59946.jpg)

(注)データは2011年5月~2021年5月。月末ベース。EPSは12ヵ月先予想ベース。FactSet集計。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

![※EPSとは…[Earnings Per Share]=1株当たり純利益。当期純利益を発行済株式数で割ったものです。 (注)データは2011年5月~2021年5月。月末ベース。EPSは12ヵ月先予想ベース。FactSet集計。 (出所)FactSetのデータを基に三井住友DSアセットマネジメント作成](https://ggo.ismcdn.jp/mwimgs/8/3/-/img_837635041651043857dec16ebdf5b0f255816.jpg)

(注)データは2011年5月~2021年5月。月末ベース。EPSは12ヵ月先予想ベース。FactSet集計。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

6.為替

<現状>

5月の円相場は対米ドルでもみ合う展開となり、前月末比ほぼ横ばいとなりました。上旬に一時108円台前半まで円高が進みましたが、その後は米消費者物価指数が予想を上回る伸びとなったことなどから下落し、109円台前半で終了しました。円は対ユーロでは続落し、133円台後半の円安となりました。欧州各国で新型コロナワクチンの接種が加速し、景気回復期待が強まったことを受けて、ユーロが対ドルや対円で上昇しました。また、円は対豪ドルで小幅に下落し、84円台半ばで終了しました。豪州は新型コロナ感染を抑制できており、景気回復期待から豪ドルは対円で引き続き堅調に推移しました。

<見通し>

円の対米ドルレートは、レンジ内での緩やかな円安を予想します。コロナワクチンの普及や大規模な財政支出による景気回復が米ドルにプラスに働く一方、米経常赤字の拡大やFRBのゼロ金利政策長期化から、米ドルの上値は抑制されるとみられます。当面は米国景気の上振れが見込まれるため、円高リスクが後退する中で、円/米ドルレートは緩やかな円安を想定します。円の対ユーロレートは、緩やかな円安を予想します。年後半に向け、欧州復興基金、新型コロナワクチン普及による景気回復などからユーロが徐々にレンジを切り上げるとみています。円の対豪ドルレートは、緩やかな円安を予想します。豪州は新型コロナ感染を抑制できていることや世界経済の回復に伴う商品市況の堅調推移が豪ドルをサポートするとみています。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

7.リート

<現状>

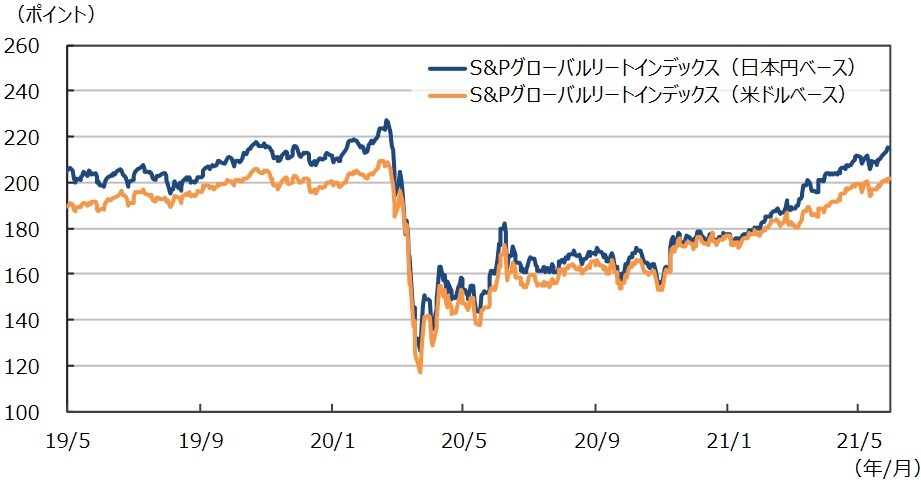

グローバルリート市場(米ドルベース)は小幅に上昇しました。月初から中旬にかけては利益確定の動きや、米消費者物価指数が市場予想を上回ったことでインフレ加速、金利上昇への警戒感が高まったことで下落する場面もありました。その後、下旬にかけては米長期金利の上昇が一服し、前月末比+1.2%となりました。円ベースでも同+1.3%の上昇となりました。

<見通し>

グローバルリート市場は長期金利の上昇が緩やかにとどまると見込まれる中、上昇を継続すると予想します。米国では、ワクチン接種の進展もあり足元のコロナ新規感染は抑制されています。また、バイデン政権による大規模な財政政策などから、景気は当面比較的強い回復基調を辿るとみられます。経済正常化期待を背景に、これまで出遅れていた商業施設リートの堅調推移が期待されます。欧州でもワクチン接種によりコロナ新規感染が減少しており、今後域外からの渡航制限の緩和が本格化すれば観光関連中心にポジティブです。世界経済の回復や商品市況の上昇を受けて豪州景気が回復していることから、豪州リート市場も底堅い展開を見込みます。

(注2)日本円ベースは2005年1月1日の米ドルベースを基準に指数化。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

8.まとめ

<債券>

米国の10年国債利回りは、財政政策や新型コロナワクチンの普及による景気回復期待から先行きレンジを切り上げる動きを想定します。ただし、FRBは新型コロナによる労働市場へのダメージを意識し、実質金利の急上昇を回避するように政策運営を行うとみられるため、当面は一進一退の綱引き状態が続くと予想します。欧州の10年国債利回りは低インフレやECBの金融緩和継続が上昇抑制要因となり、大局的には低水準で推移するものの、先行きは新型コロナワクチンの普及や景気回復期待から緩やかに水準を切り上げると予想します。日本の10年国債利回りは、緊急事態宣言により景気回復が遅れる中、日銀の大規模金融緩和策が継続されるため、引き続き極めて低水準での安定推移が続くと予想します。

<株式>

米国では、S&P500種指数採用企業の21年4-6月の純利益が前年同期比+63.0%と前期(同+52.5%〔見込み〕)をさらに上回る大幅な増益となる見通しです。続く7-9月は同+24.0%、10-12月は同+16.7%と予想されます(リフィニティブ集計。5月28日)。一方、日本の21年純利益の伸び率見通しは前年比+42.0%と前月の同+37.2%より上方修正されました。続く22年は同+13.7%と前月の同+16.3%より下方修正されましたが、好調に推移する見通しに変化はありません(FactSet調べ。5月31日)。株式市場は、日米ともに業績の回復度合いを反映しながら推移する見通しです。米国の企業業績は引き続き好調と思われますが、日本の企業業績は緊急事態宣言の延長の影響などから、上振れは7-9月以降と予想します。日本株式市場は、当面、ワクチンの接種率が注目されそうです。

<為替>

円の対米ドルレートは、レンジ内での緩やかな円安を予想します。コロナワクチンの普及や大規模な財政支出による景気回復が米ドルにプラスに働く一方、米経常赤字の拡大やFRBのゼロ金利政策長期化から、米ドルの上値は抑制されるとみられます。当面は米国景気の上振れが見込まれるため、円高リスクが後退する中で、円/米ドルレートは緩やかな円安を想定します。円の対ユーロレートは、緩やかな円安を予想します。年後半に向け、欧州復興基金、新型コロナワクチン普及による景気回復などからユーロが徐々にレンジを切り上げるとみています。円の対豪ドルレートは、緩やかな円安を予想します。豪州は新型コロナ感染を抑制できていることや世界経済の回復に伴う商品市況の堅調推移が豪ドルをサポートするとみています。

<リート>

グローバルリート市場は長期金利の上昇が緩やかにとどまると見込まれる中、上昇を継続すると予想します。米国では、ワクチン接種の進展もあり足元のコロナ新規感染は抑制されています。また、バイデン政権による大規模な財政政策などから、景気は当面比較的強い回復基調を辿るとみられます。経済正常化期待を背景に、これまで出遅れていた商業施設リートの堅調推移が期待されます。欧州でもワクチン接種によりコロナ新規感染が減少しており、今後域外からの渡航制限の緩和が本格化すれば観光関連中心にポジティブです。世界経済の回復や商品市況の上昇を受けて豪州景気が回復していることから、豪州リート市場も底堅い展開を見込みます。

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2021年5月のマーケットの振り返り』を参照)。

(2021年6月2日)