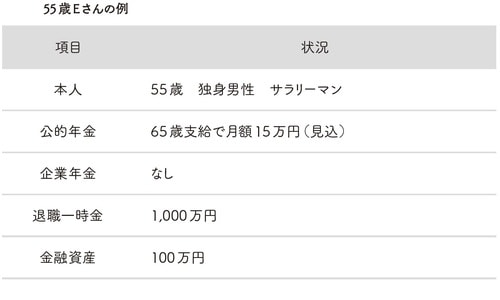

100万円の貯蓄を持つ、独身の55歳男性会社員の事例

今回は、定年をあと5年後に控えた独身サラリーマンEさんです。

最近は生涯未婚率が高くなってきていますので、定年前で独身の人も多いかと思います。独身の場合、一般的には医療や介護にかかる費用を少し多めに見ておく必要があるでしょう。なぜならパートナーがいない場合、必然的に介護はお金で賄う部分が多くなるからです。

Eさんの問題点は、現在の保有金融資産が少ないことでしょう。どんな事情だったのかはわかりませんが、現時点で金融資産が100万円しかないというのは心細いと言えます。加えて、退職一時金はあるものの、企業年金はありません。そのあたりのことを前提として老後資産形成を考えることが必要かと思います。

老後対策…なるべく長く働いて年金受給額を増やす

①70歳まで働く

現時点での金融資産が少なく、かつ企業年金もないことから、大原則はできる限り働き続けることだろうと思います。

サラリーマンですから65歳までは再雇用等で継続して働くことができますが、現時点では必ず70歳まで働けるという保証はありません。2020年に改正された「高年齢者雇用安定法」によって企業は70歳までの就業機会の確保を努力義務にするように定められてはいますし、今後70歳まで働ける企業は増えると思いますが、自分でも70歳までに働く準備はしておくべきでしょう。

この後述べますが、70歳までは年金を受取らず働いて得る収入だけで生活するようにすれば、そこから先の年金受給額にもゆとりが出てくるからです。

②公的年金は70歳から受取り始める

公的年金の受給開始は60〜70歳までの間で選ぶことができます(2022年4月からは60〜75歳まで選択枠が広がります)。

Eさんがもし70歳まで働いて、そこから公的年金を受取り始めるようにする場合、65歳からであれば受取れる月額の年金受給額15万円は21万円にまで増えます。単身世帯で21万円の年金受給であれば、比較的ゆったりとした生活を送ることができるでしょう。

総務省の労働力調査によれば、2017年の時点で70〜74歳で働いている人の割合は27.2%となっていますから、もしEさんが75歳まで現役で働いて、そこから公的年金を受取るとした場合、月額27万6千円となりますので、こうなると一人暮らしとしてはかなり余裕のある生活を送れます。要はできる限り働き続けるということがとても重要なのです。