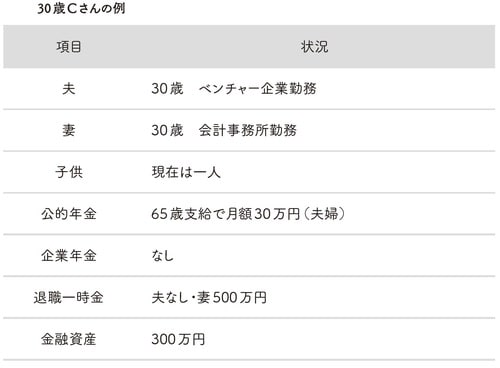

30歳、生後8ヵ月の子を育てる、同い年の夫婦の場合

夫はベンチャー企業勤務で妻は会計事務所勤務。二人とも同い年で生後8ヵ月の子供がいるという設定です。

まだ若いですから、これからのライフプランも未定の部分は多いです。今後の子供の数や、住宅購入の有無、転職等、変数が多くなるため、現時点では「老後資金作り」を想定するのはなかなか困難ではあります。

しかしながら、老後資金作りの基本は、本来なら若いうちから時間をかけて行うべきです。そこである程度のバッファ(余裕)を持ちながらも、原理原則に沿って考えてみましょう。

Cさんは共働きであり、二人とも厚生年金に加入しているというのが、老後の生活の一番土台となる公的年金に関しては、決定的なアドバンテージになると言って良いでしょう。ただし、夫はベンチャー企業勤務なので、まだ退職給付制度はありません。妻はいくらか退職一時金はあるものの、それほど多くは期待できません。

今後も子供の教育費等があることを考えると、できる限り保守的に見積もって、今後の生活の中での老後資金作りのプランを考えていくべきかと思います。

①夫婦共働きは続ける

前述のとおり、Cさんの最大のアドバンテージは夫婦共働きで、なおかつ二人とも厚生年金に加入して働いていることです。もちろん、そういう中で子供を育てていくというのは、それほど容易なことではないでしょうが、このアドバンテージを失うことのデメリットは非常に大きいですから、夫婦共働きは続けるべきでしょう。

さらにできれば今後転職することがあったとしても、勤め人として働く限りは厚生年金に加入しておくのが大原則だと思います。

自営業になるとか、起業するということであれば全く戦略は異なってきますが、少なくとも会社で働き続けるのであれば、現在の状況を維持していくことが大原則です。

②二人ともiDeCoに加入する

企業年金も退職金もほとんどないか、少ないことを考えると、その分、自助努力による蓄えはこしらえておくべきです。

この場合、夫婦二人とも、勤め先に企業年金はありませんから、月額2万3千円まで積み立てることが可能です。二人で4万6千円、生活に必要な支出はまず、この金額を二人の収入から差し引いたところからスタートすべきです。

もし、30歳の現在から60歳までの30年間積み立てると積立額だけでも1656万円となります。仮に2%で運用ができたとすれば、元利合計は2267万円となりますので、一流上場企業の退職金や企業年金に匹敵する金額となります。

この場合は30歳という早い年齢から長期にわたって積み立てられることが最大のメリットになると言って良いでしょう。

③支出の管理を徹底する

これは、老後資金に限らず、家計管理全般に言えることですが、支出管理を徹底することがとても大切です。

子供がいますので、どちらかに万が一のことがあった場合の保障として生命保険も必要ですが、片方が専業主婦(夫)ではなく、共働きですから、すぐに生活に困ることはないでしょうし、遺族年金の存在も考えると、生命保険に加入するにしても生涯の必要はなく、子供が成人するまでの期間だけで十分です。

さらに、もし会社で団体定期生命保険のような制度ができたら、そちらに加入すべきだろうと思います。要は必要な保障額と、それを賄うための資金の出所を冷静に考えることです。

④この場合も年金繰り下げは必須

現時点ではまだ若いので、将来の年金受取り方法などはあまり考えることができないでしょうが、やはり原理原則は繰下げです。「公的年金」の最も大きな役割は長生きした場合の「保険」ですから、できるだけ後にずらして、その分、手厚く給付を受けるほうが良いと思います。

ただ、Cさん夫婦の場合は、二人とも繰り下げるのではなく、妻の分だけを繰り下げるということでも良いと思います。

平均寿命を考えると妻のほうが長生きするでしょうが、収入も夫婦の間でそれほど差がないとすれば、夫が亡くなった場合には遺族年金を受取るよりも、奥さんが自分自身の厚生年金を受取るほうが有利になるはずです。したがって、夫の年金は65歳から受取り始めたとしても、妻の年金を繰り下げることで、ゆとりある給付を受けることができるでしょう。

Cさん夫婦で最も重要なポイントは、今後も厚生年金に入って共働きで働き続けることだろうと思います。生涯賃金で考えた場合、共働きは専業主婦に比べて2億円ぐらい差が出ることもあるからで、若いうちから共働きで働いているメリットはフルに生かすべきです。

あとは企業年金や退職金のない分を自助努力で賄うために有利な制度であるiDeCoは二人とも、積極的に利用すべきでしょう。

大江 英樹

株式会社オフィス・リベルタス 代表取締役

1級ファイナンシャルプランニング技能士

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】