老後資金におすすめ「NISA」デメリットと注意点も有

確定拠出年金のほかにも、効率よく老後資金を貯める方法があります。代表的なものとして、NISA(少額投資非課税制度)があげられます。

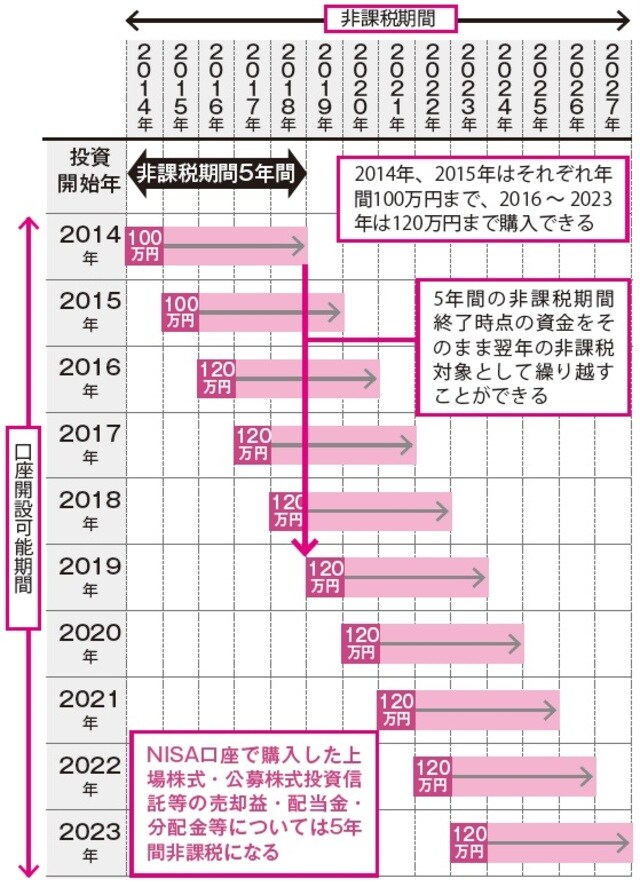

NISA口座は1人につき120万円までが限度で、最長5年間、最大600万円を投資できます。この制度のメリットは、なんといっても株や投資信託などの運用益・配当金が非課税になる点です。値上がり益や配当金には通常20.315%の税金がかかるのですが、NISAは非課税となります(図表参照)。

一方、デメリットはほかの金融商品と通算できないこと。NISA口座で損失を出し、ほかの金融商品で利益が出たとしても、両者を相殺して税金を軽くはできません。

NISAを利用する際は、注意点がひとつあります。NISA口座の配当金等の受け取り方式は、「株式比例配分方式」にしておいてください。これ以外の方式だと、課税されてしまいます。

また、2018年から始まったのは積立NISAです。積立NISAは、年間40万円を上限として最長20年間の非課税投資枠があります。

預貯金より収入があるほうが安心…フローの資産を紹介

老後資金は、誰しも頭を悩ませる問題です。あるファイナンシャルプランナー仲間の元には、こんな相談が寄せられました。

相談者は75歳の女性。預貯金が1億円以上、年金が200万円あるにも関わらず、老後の資金が不安で夜も眠れないというのです。

1億円あれば、毎年400万円ずつ使っても25年はもちます。あまり心配はいらないケースだと思うのですが、預貯金が減ることに対して不安を覚えてしまうのでしょう。

金額の差こそあれ、彼女と同じような心理は誰にでも働きます。

ストック(預貯金などの資産)は、基本的に取り崩していくものです。十分な蓄えがあったとしても、明らかに目減りする数字に不安をかき立てられるわけです。

ですから、老後も毎月一定額のお金(フロー)が入ってくるほうが安心できます。資産は1億円でフローがないケースと、資産は1000万円でも毎年300万円の収入があるケースを比べたら、安心感では後者が勝ります。長生きの時代ですので、一生涯フローの資産はできるだけたくさん持つようにしたいもの。