退職金制度の有無・受け取り方は要チェック

さて、退職と聞いてすぐに思い浮かぶものといえば、退職金です。

退職金は出て当たり前と思いがちですが、じつは会社が退職金を支払うという法的な根拠はありません。退職金とは賃金の一部を積み立てた分の後払い、企業に貢献した報償金、老後の生活資金といったもので、会社の規定になければ払わなくてもいいのです。

厚生労働省の調べ(平成25年就労条件総合調査結果の概況)によれば、退職金制度のある企業は75%です。もしかすると退職金がないかもしれませんから、確認しておきましょう。

ここは曖昧に誤魔化すよりも、「老後設計のために退職金について知りたい」と、正直に尋ねるほうがベターです。

また、退職金の受け取り方も会社によって違います。

まとまった金額を一時金で受け取る、年金のように毎月一定額を支給される、あるいは一時金と年金方式の併用といった具合に、3つのタイプがあります。

一時金と年金方式とでは、どちらのほうが得なのでしょうか。退職金の金額やその他の所得などによって異なってくるため、これはケースバイケースです。ただ、一般的には一時金で受け取ったほうが得になるケースが多いといえます。

例をあげて説明しましょう。

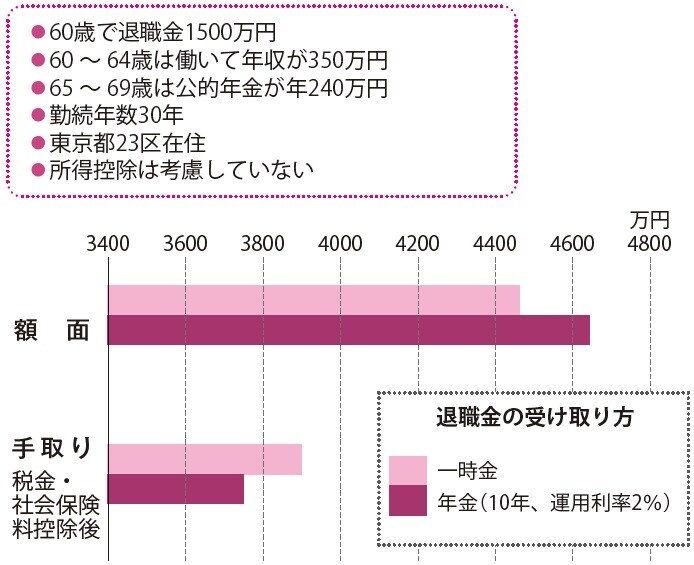

60歳定年・勤続年数30年で、退職金は1500万円。64歳まで再雇用で給料を受け取り、65歳からは公的年金のみ。

A:全額を一時金で受け取る

B:10年の年金で受け取る(運用利率2%)

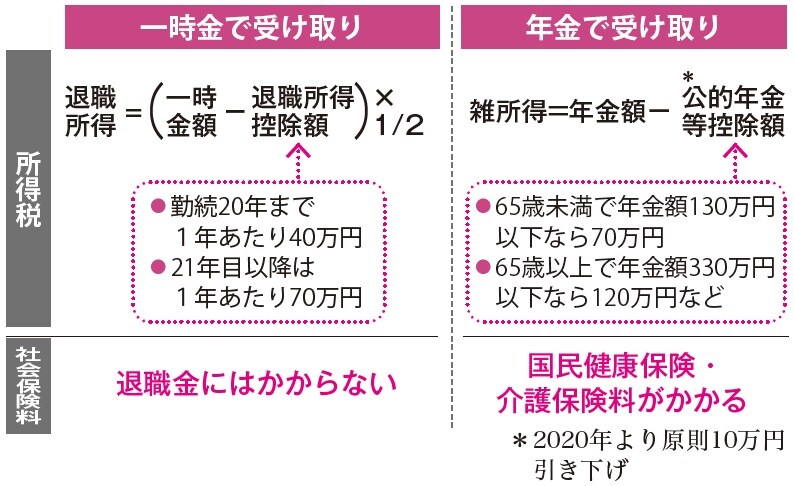

支給金額だけを見るとBのほうが多くなりますが、受け取った年金には税金(雑所得)と社会保険料がかかってきます(図表1)。

AはBより金額は少ないのですが、退職所得控除が使えるため、実際に受け取れる金額が大きくなります。社会保険料も含めると、一時金のほうが手取りは多くなるのです(図表2)。

会社の規定に従って支払われるものですから、社員側に選択の余地はないかもしれません。それでも、頭に入れておいて損はないでしょう。