名義財産の問題=贈与の成立と実行(履行)を巡る問題

名義財産と贈与とは切っても切り離せない関係にある。なぜなら、相続に係る名義財産の問題は、民法上、贈与が成立し実行(履行)されていたかをめぐる問題であるからである。したがって、名義財産の問題の理解を深めるためには、民法上の贈与の基礎的な理解が不可欠といえる。そこで、本記事はまず民法上の贈与について概説することとしたい。

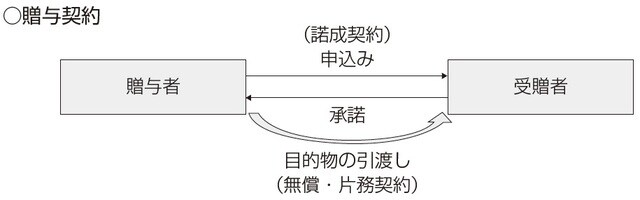

贈与とは一般に、贈与者が自己の財産(平成29年の民法改正で他人の財産も含まれることが明確化された)を無償で受贈者に与えること(無償の財産的出捐※1)を内容とする契約である。贈与は財産権の移転を目的とする契約類型であるが、同じ財産権の移転を目的とする契約類型である売買(双務契約)と異なり、対価を伴わない無償契約であり当事者の一方のみが債務を負う片務契約である点が大きな特徴である。

※1:柚木馨編『注釈民法(14)』(有斐閣、1966年)14頁参照。

通常、金額の大きい贈与は、扶養(家族間の財産移転)や相続(遺産分割)目的で、親族間(親子ないし祖父母・孫間)においてなされることとなる※2。贈与は、慈善的な寄付を除き、それが起こるのに足る人間関係を前提とした行為である。

※2:内田貴『民法Ⅱ(第3版)』(東京大学出版会、2011年)165・167頁。

また、民法上贈与は、当事者の一方が自己の財産を無償で相手方に与える意思表示(申込み)を行い、相手方がそれを受諾(承諾)することによって成立する契約である(民法549)。この場合、申込みは贈与者・受贈者のいずれから行ってもよく、承諾もまたそうである。この点、単独行為である遺贈(遺贈者⇒受遺者)とは異なる※3。

※3:柚木馨編『注釈民法(14)』(有斐閣、1966年)19頁。

したがって、贈与者が一方的に「贈与した」という認識だけでは贈与契約は成立しないのである。名義預金は多くの場合、親が子供の与り知らぬところで(要するに「受贈者」である子供の承諾なしに)子供の名義で預金を開設し、通帳も印鑑も親が管理しているが、これでは民法上贈与は成立していないこととなる。

名義預金に代表される名義財産の問題は、基本的に相続税法の問題ではなく、民法の問題である。当事者のみならず税理士をはじめとする相続に関与するすべてのプロフェッショナルは、この点を十分に認識すべきである。

なお、贈与は合意があっても契約としての法定拘束力がないと解されている(カフェー丸玉女給事件・大審院昭和10年4月25日判決・新聞3835号4頁参照)。贈与契約の特徴は以下の3点である。

①対価を伴わない「無償契約」である

無償とは自己(贈与者)の財産の実体を減少させることをいい、既存の物又は権利の譲渡のみならず、例えば、相手方(受贈者)の債務の免除も贈与の内容となり得ることになる※4。

※4:柚木馨編『注釈民法(14)』(有斐閣、1966年)15頁。

②対価的関係に立つ債務を負担しあう関係にはなく、一方のみに債務の発生する「片務契約」である

売買のように、対価的関係に立つ債務を負担しあう関係である双務契約ではなく、一方のみに債務の発生する「片務契約」である。

③当事者の合意だけで成立する「諾成契約」である

契約成立のために目的物の授受が必要となる「要物契約」と対比される。したがって、贈与契約は成立しているが履行が未了という状態が起こることとなる。この場合、履行未了部分については、契約の法的拘束力がないということになるのであろう(カフェー丸玉女給事件・大審院昭和10年4月25日判決・新聞3835号4頁参照)。