税務調査の流れからみる「名義預金の把握」の重要性

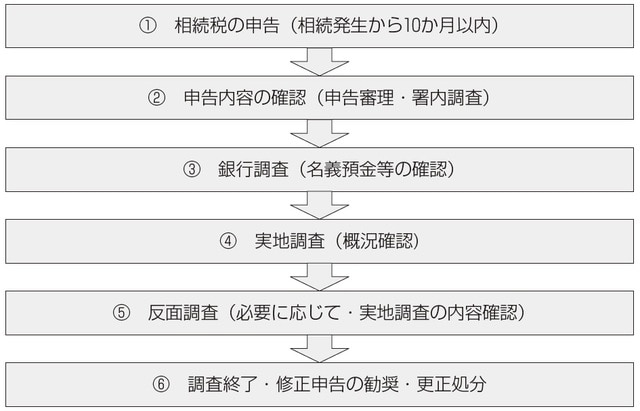

既に何度も述べたとおり、相続税の税務調査のポイントは名義預金を中心とした名義財産にあるといって過言ではない。それは一般的な相続税の税務調査のフローからも裏付けられる。

相続税の税務調査は概ね以下の流れで行われる。

他の税目との比較において、相続税の税務調査フローで特徴的なのは、上記③の銀行調査(反面調査の一種である)を④の実地調査の前に行うことにある。これは取りも直さず、税務調査において名義預金の把握がいかに重要であるかを物語っているといえよう。

すなわち、課税庁の調査官は、実地調査の前に銀行から被相続人の預金口座のみならず家族・親族名義の預金口座情報(概ね過去10年程度)を取り寄せておき、それらと相続税の申告内容とを事前に照らし合わせておいて、名義預金の可能性があるものを抽出しておくという作業を必ずと言っていいほど行っているということである。

当該情報を基に、実地調査で相続人の財産形成について確認し、その収入に見合わない預金残高(相続人名義)を有している場合、調査官からその預金が実質的には被相続人に帰属する「名義預金」であることを指摘される可能性は高い。そうなると、その場で取り繕おうとしてもなかなか辻褄を合わせるのが困難で、調査官の指摘を肯定せざるを得なくなるケースがあとを絶たないというわけである。

なお、名義預金の調査の際には、その口座開設時の筆跡が名義人のものか、それとも被相続人のものかについてもチェックされるので、留意すべきである。

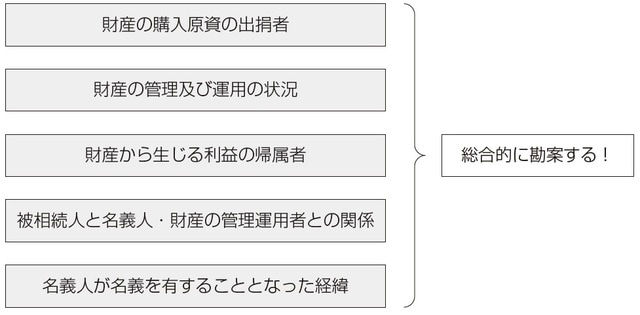

相続税調査における「名義財産か否か」の判断基準

名義預金に限らず、財産の名義は相続人であるものの、実質的な所有者は被相続人であるものを一般に名義財産という。相続税の調査において問題となる名義財産は、名義預貯金を筆頭に、名義株、名義不動産、名義保険等があげられる。

相続税調査における名義財産の一般的な判断基準としては、東京地裁平成20年10月17日判決・税資258号順号11053で提示された基準が非常にわかりやすいので、参考までに以下に図示しておく。

また、各財産別の判断基準としては、裁判例や裁決例の具体的な事案を検討するのが参考になるものと考えられる。

安部 和彦

和彩総合事務所 代表社員

国際医療福祉大学大学院 教授

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】