(4)貸付事業用の建物の敷地に適用できる場合

亡くなられた方のアパート等の貸付事業に使用していた敷地を、次の要件を満たす親族が取得した場合は、200㎡まで50%の評価額を減額できます。

●その親族が、亡くなられた方の貸付事業を承継し、申告期限まで事業継続すること

●申告期限までその宅地等を所有すること

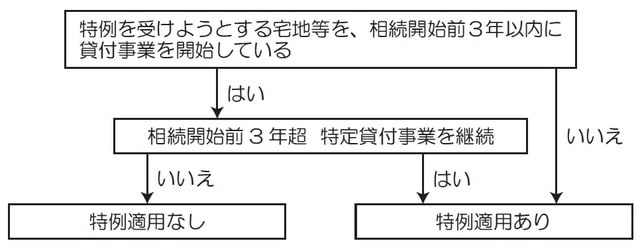

なお、特例を受けようとする宅地等が、相続開始前3年以内に貸付事業を開始している場合は、下記のフローチャートの確認が必要です。

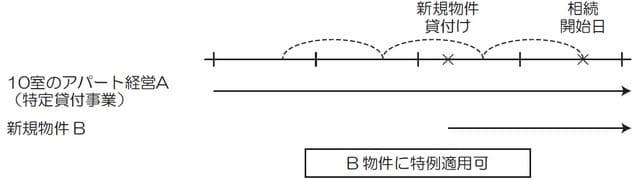

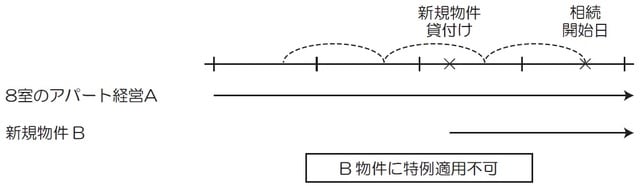

特定貸付事業とは、建物で換算する場合は5棟、部屋数で換算する場合は10室、月極駐車場で換算する場合は50台で判定します。

たとえば、6室のアパートと駐車場20台分があるときは、駐車場20台分を4室相当と換算すると合計10室になるため、特定貸付事業に該当します。

(5)居住用の建物の敷地に適用できる場合

亡くなられた方の自宅の敷地を、次のいずれかの要件を満たす被相続人の親族が取得した場合は、330㎡まで80%の評価額を減額できます。

①亡くなられた方の配偶者

②亡くなられた方の同居親族

●その同居親族が、申告期限まで居住継続すること

●申告期限までその宅地等を所有すること

③被相続人の配偶者又は相続開始の直前において被相続人と同居していた相続人がいない場合、次のすべての要件を満たす被相続人の親族(原則として日本国内に居住していること。例外もあります)であること

●相続開始前3年以内に日本国内にあるその親族、その親族の配偶者、その親族の3親等内の親族又はその親族と特別の関係がある法人の所有する家屋(相続開始の直前の被相続人の居住用家屋を除く)に居住したことがないこと

●相続開始時に、その親族が居住している家屋を、相続開始前のいずれの時においても所有していないこと

●相続開始時から申告期限まで引き続きその宅地等を所有していること