土地価格の下落も懸念…「生産緑地の2022年問題」

三大都市圏(首都圏、近畿圏、中部圏)に所在する都市農地の多くは「生産緑地」の指定を受け、農業を継続することを条件に、固定資産税・相続税等の税務上のメリットを受けています。

市街化区域内の農地は従来、農地として保全すべき「生産緑地」と、宅地への積極的な転用を進めていくための「宅地化農地」に分けられていましたが、現在は「保全すべきもの」に一本化(政策転換)されています。その背景には、①営農者の高齢化、②収益性の悪化、③後継者不足という課題を解決し、都市農業の健全な発展と都市農地の有効活用を実現すべき、という判断があります。

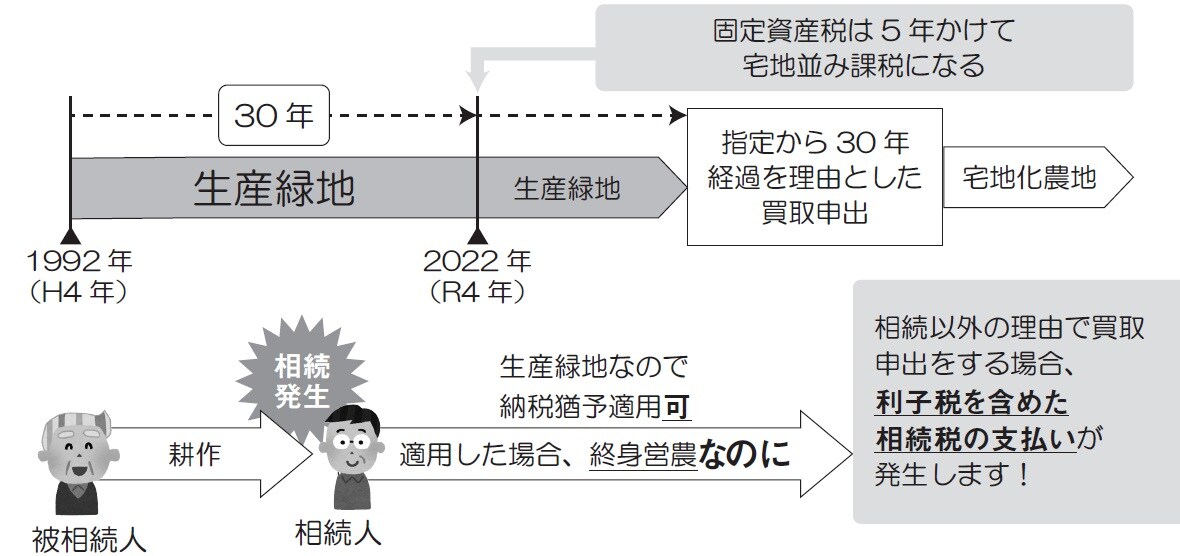

生産緑地には30年間の営農義務がありますが、現存する生産緑地の多くは1992年(平成4年)の改正生産緑地法施行時に指定されたため、2022年(令和4年)が指定から30 年を経過する年にあたり、営農義務が外れます。全国の生産緑地のうち、約8割が2022年に期限を迎えるとされており、大量の生産緑地が解除されて大量の宅地が放出され、土地の価格が下落することなどが懸念されています。いわゆる「生産緑地の2022年問題」と呼ばれるものです。

平成4年に生産緑地地区の指定を受けた農地を所有している方は、指定から30年を経過する日の直前の令和2年から令和4年までの期間は、大きな選択を迫られる時期となっています。

生産緑地の指定を受けてから30年を経過すると、市区町村に対し「生産緑地の買取りの申出」をすることにより、生産緑地の指定を解除し、宅地へ転用することができます。

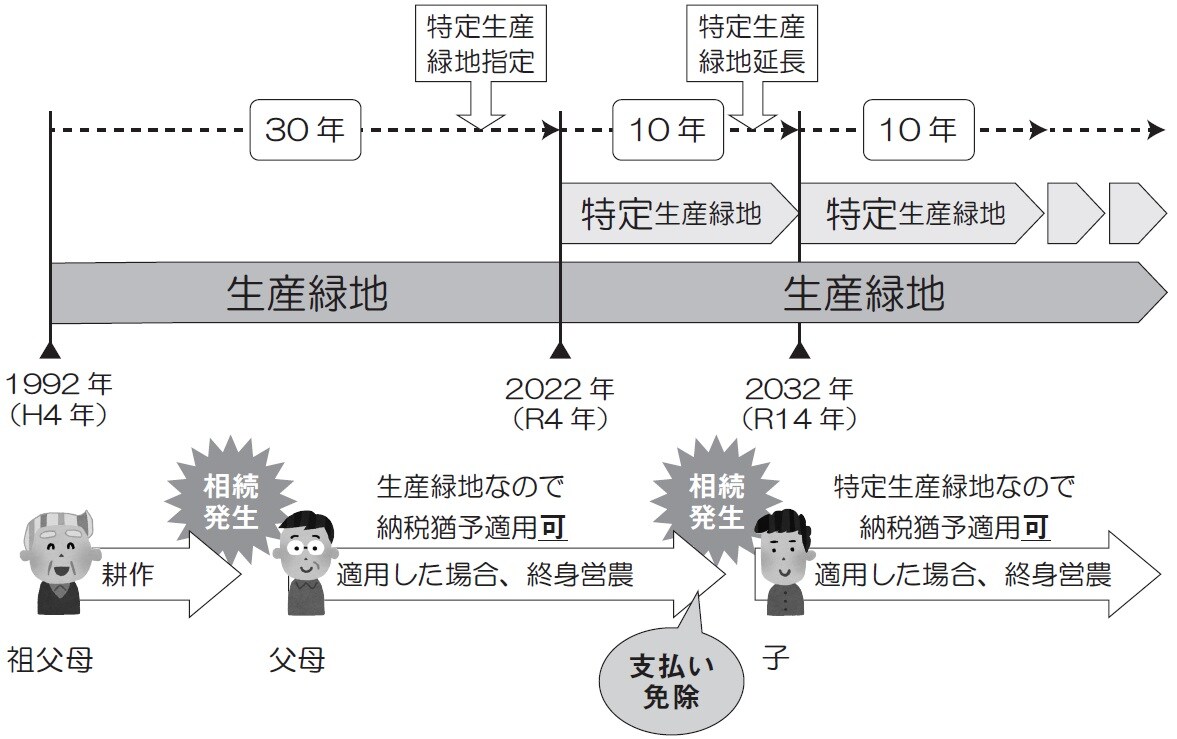

平成29 年に改正された生産緑地法では、指定を受けてから「買取りの申出」をすることができる期間を10年とする「特定生産緑地」という制度を設けました。

この「特定生産緑地」においても、従前の生産緑地と同様の行為制限を受ける反面、固定資産税や相続税の優遇制度を受けることができます。

特定生産緑地制度の創設により、生産緑地を所有する方にとっての選択肢は、現在、農地等の相続税の納税猶予の適用を受けている場合と受けていない場合で、大きく変わります。

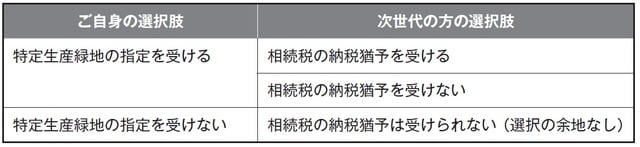

「税金の優遇制度」からみた選択肢

①農地等の相続税の納税猶予の適用を受けている方

ア)特定生産緑地の指定を受けるか否かの選択

現在、農地等の相続税の納税猶予の適用を受けている方にとって、特定生産緑地の指定を受けるか受けないかの選択は、ご自身の後継者である次世代の方が、農地等の相続税の納税猶予の適用を受ける可能性があるかないかによって変わってきます。

特定生産緑地の指定を受ければ、ご自身の相続のときに、次世代の方が相続税の納税猶予の適用を受けることができますが、特定生産緑地の指定を受けなければ、次世代の方は相続税の納税猶予の適用を受けることができません。

したがって、選択肢を多く持つという観点からすれば、ご自身の相続のときに次世代の方が相続税の納税猶予を受けるか否かの選択ができるように、特定生産緑地の指定を受けたほうがよいと思います。

なお、特定生産緑地の指定を受けて、農地等の相続税の納税猶予について次世代の方の選択肢を増やすのであれば、特定生産緑地の指定を受けてから10年後に再度特定生産緑地の指定を受ける必要があります。

【相続税の納税猶予と特定生産緑地の関係】

[1 .特定生産緑地の指定を受ける場合]

●現在適用している納税猶予:引き続き、受けられる(適用可)

●次世代の納税猶予:新規に受けられる(適用可)

[2 .特定生産緑地の指定を受けない場合]

●現在適用している納税猶予:引き続き、受けられる(適用可)

●次世代の納税猶予:新規に受けられない(適用不可)

イ)買取りの申出をするか否かの選択

特定生産緑地の指定を受けない場合、生産緑地の指定を受けてから30 年を経過するため、「買取りの申出」をすることができます。

ただし、農地等の相続税の納税猶予の適用を受けている場合、生産緑地の「買取りの申出」をしてしまうと、納税猶予が打ち切りとなり、納税猶予を受けていた相続税と納税猶予を受けている期間中の利子税を支払わなければなりません。

したがって、農地等の相続税の納税猶予の適用を受けている方が、買取りの申出

を選択するケースは少ないと思います。

【相続税の納税猶予と買取りの申出との関係】