定年後厚生年金に加入して働くと年金が減ることも

再雇用で働くと年金が減る<65歳までの場合>

老後資金が足りない人は、できるかぎり長く働いたほうがいいといえます。昨今の60代は高齢者と呼ぶのが憚られるほどパワフルですし、引退はもう少し先延ばしにしましょう。

ただし、60歳以降はいくつか注意点があります。厚生年金に加入しながら働いていると年金を減らされたり、支給がストップすることがあるのです。

これを「在職老齢年金」といいます。

在職老齢年金は、60歳~65歳と65歳~70歳で条件が違います。

まずは60歳から65歳までについて説明しましょう。

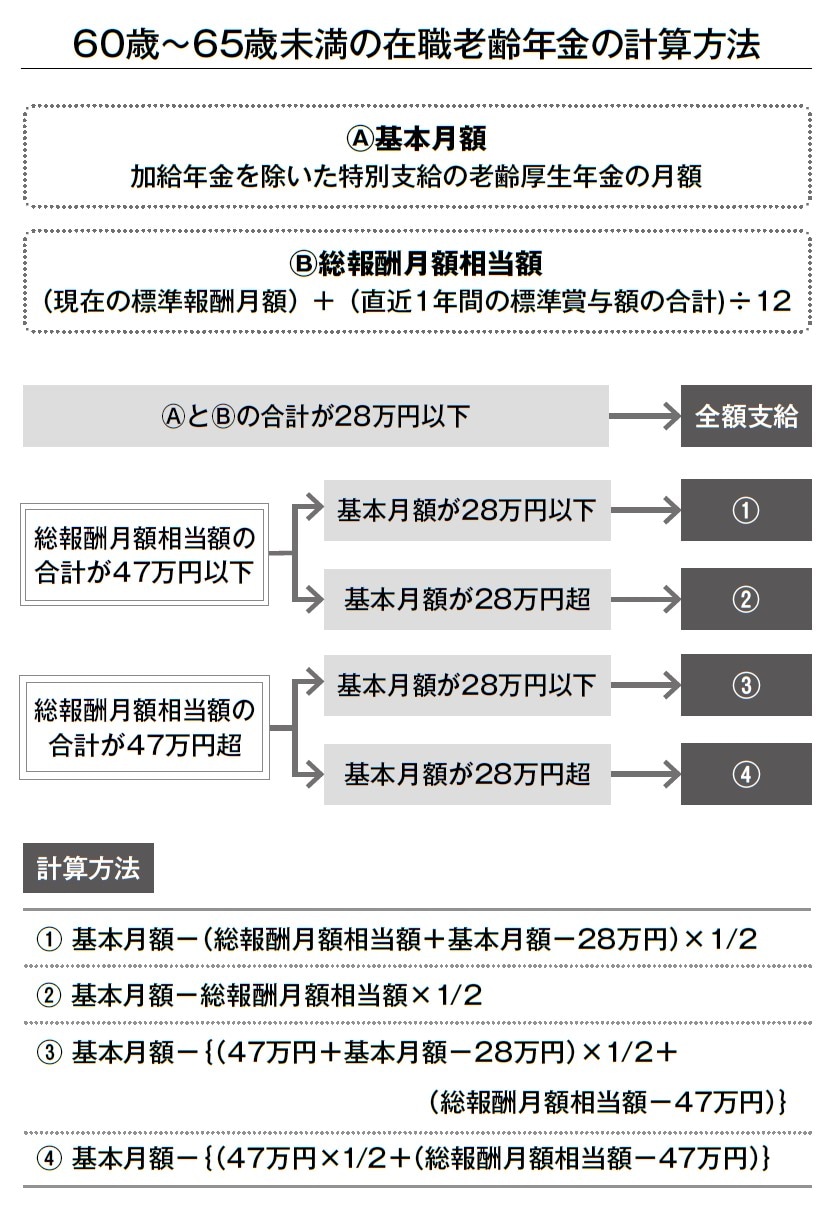

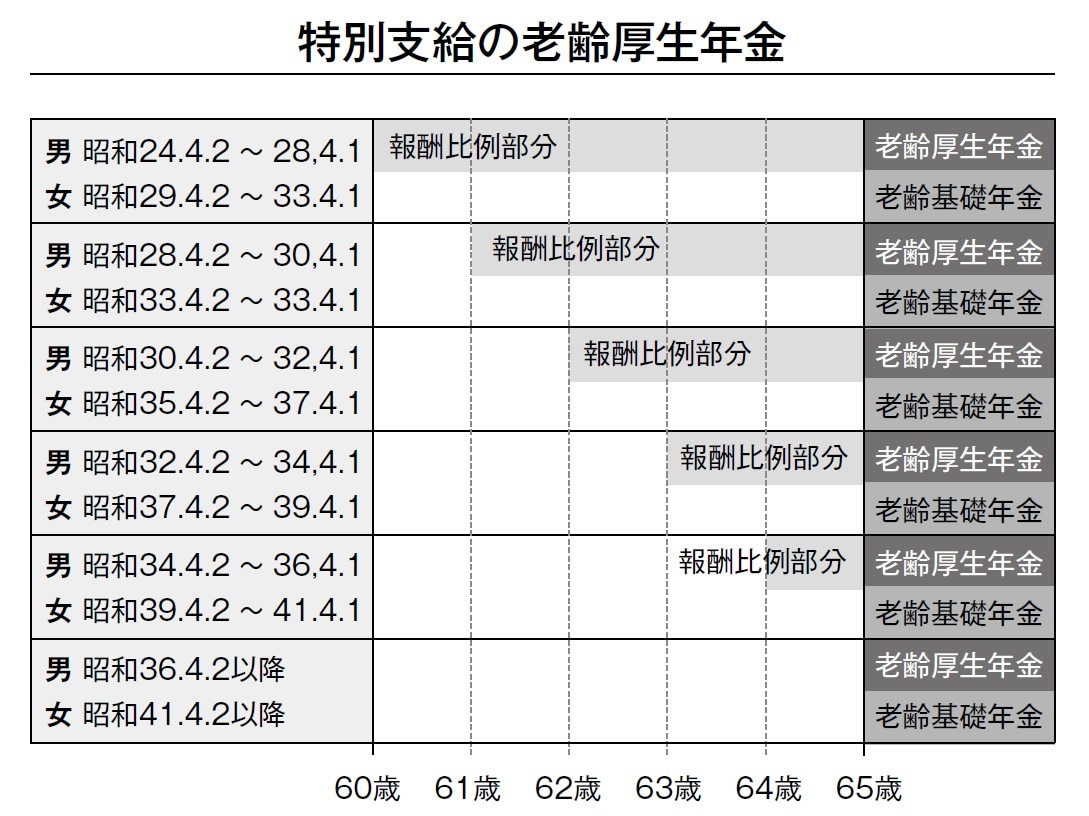

この時期に受け取れる年金は、特別支給の老齢厚生年金です。

月額給与(総報酬月額相当額)と年金を合計した額が28万円以下なら、年金の減額はありません。28万円を超えると、年金が減額されます。

詳しい計算方法は、下の図のようになります。

総報酬月額相当額とは、標準報酬月額に、直近1年の賞与を12で割ったものを足した金額です。基本月額は、特別支給の老齢厚生年金の年額を12で割った数字です。

総標準報酬月額相当額が37.5万円だとすると、これだけで28万円を超えます。年金は月額13万円なら、図の①の式で計算します。答えは11万2500円が支給停止になり、受け取る年金額は1万7500円になります。

カットされた年金は繰り越されることなく、消えてしまいます。

しかし、「もらえるはずの年金をもらえないなんて、働くのは損だ!」と短絡的に考えてはいけません。

毎月、給料が37.5万円入る状態と、年金13万円の状態を比べてみてください。働いたほうが多い収入を得られるのです。家計は助かり、老後資金の目減りもスローダウンできるでしょう。先々の資金計画も立てやすくなるはずです。

そのうえ、厚生年金保険料を払うので、将来の年金額は確実にアップします。長期的に見れば、かえって得になるのです。損して得取るという考え方ですね。

ちなみに、年金を減額されない働き方もあります。在職老齢年金は厚生年金に加入している人が対象です。1週間の所定労働時間が通常の所定労働時間の4分の3未満の時短労働者に該当すれば、厚生年金に加入せずとも大丈夫です。また、自営業に転身しても厚生年金に入る必要はありません。