アパートの減価償却…「平成19年4月1日」がポイント

国税庁HP『No.2106 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合)』より

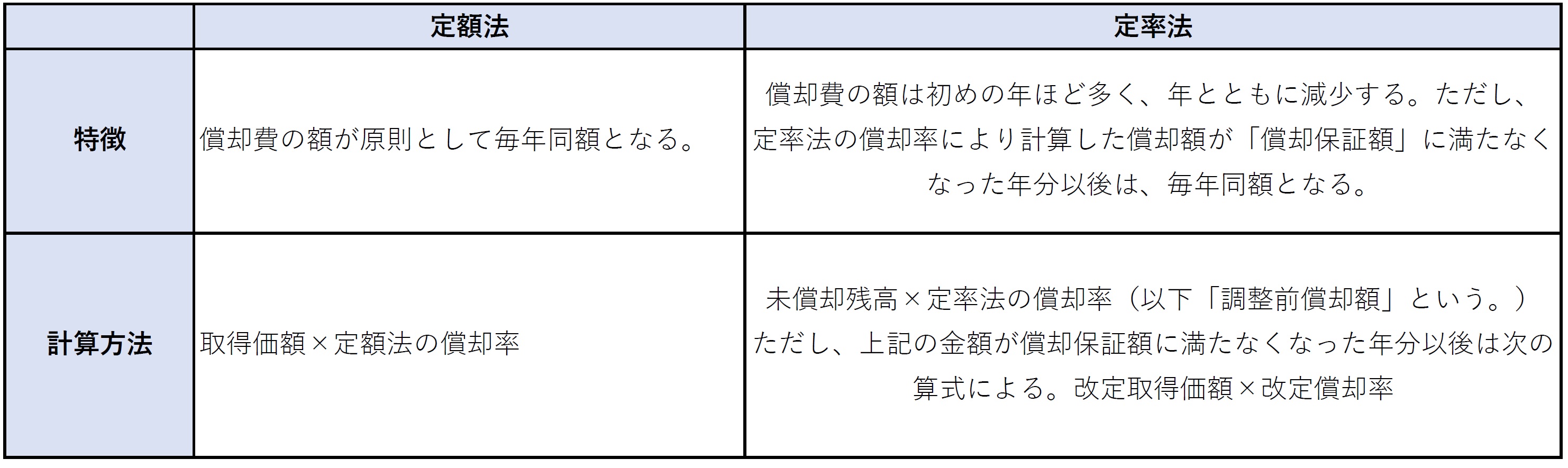

【失敗のポイント】 被相続人が建物の減価償却方法に「定率法」を選んでいても、平成19年4月1日以降に取得した建物については、「定額法」が適用されます。

【解説】 平成19年4月1日以後に取得した建物は、「定額法」で減価償却します。相続で取得した場合も同様です。被相続人が生前に「定率法」を選んでいたとしても「定額法」となります。ただし、取得価額や未償却残高については、そのままです。相続によって取得した人が新たに算出し直すことはできません。

【注意点】 本事例は「建物」にかかる償却方法の事例ですが、建物の他に「車両や器具及び備品」があった場合はどうでしょうか。器具備品に関しては、建物のように平成19年4月1日以降取得した場合は「定額法」が強制的に適用されるといったようなことはなく、「定率法」を選択することも可能です。

ただし、「定率法」を選択するためには、相続した年分の確定申告期限までに所得税の減価償却資産の償却方法の届出書を納税地の所轄税務署に提出しなければなりません[図表2]。この届出書を提出しなければ、個人の法定償却方法である「定額法」にて償却していくこととなります。

![[図表1]国税庁HP掲載の届出書](/mwimgs/8/8/-/img_88f5273dcc6786129987224c12cf63d0185432.jpg)

また、相続で引き継いだ減価償却資産を減価償却する場合、被相続人であるお父様(準確定申告※)と、相続人であるあなた(確定申告)で計上することができる減価償却の月数は12ヶ月ではなく13ヶ月となります。

例えば、7月15日にお父様が亡くなった場合には、

お父様:1月1日~7月15日までの7ヶ月分の減価償却費

あなた:7月15日~12月31日までの6ヶ月分の減価償却費

を経費として計上することができます。

※準確定申告・・・ 亡くなった人の代わりに相続人が行う確定申告のこと

国税庁HP「質疑応答事例」より

平成19年4⽉1⽇以降に相続により減価償却資産を取得した場合

【照会要旨】

Bは、令和元年5⽉10⽇にAから⽊造アパートを相続しました。このアパートの取得価額等は次のとおりですが、Aの準確定申告及びBの確定申告における令和元年分の償却費の額はいくらですか。

(1)取得年⽉:平成8年1⽉

(2)取得価額:10,000,000円

(3)法定耐⽤年数:22年(旧定額法及び定額法の償却率0.046)

(4)平成31年1⽉1⽇の未償却残額:500,000円(取得価額の5%相当額)

【回答要旨】

Aの準確定申告において必要経費に算⼊される償却費の額は41,667円、Bの確定申告において必要経費に算⼊される償却費の額は306,667円となります。

(1)Aの準確定申告における減価償却費の計算

平成19年3⽉31⽇以前に取得した⼀定の減価償却資産で、各年分の不動産所得等の⾦額の計算上、必要経費に算⼊された⾦額の累積額が償却可能限度額(建物についてはその取得価額の95%相当額)に達している場合には、未償却残額をその達した年分の翌年分以後の5年間で、1円まで均等償却することとされています(所得税法施⾏令第134条第2項)。

また、年の中途で死亡した場合の必要経費に算⼊される⾦額は、その償却費の額に相当する⾦額を12で除し、これにその年1⽉1⽇からその死亡の⽇までの期間の⽉数を乗じて計算した⾦額とされています(同条第3項)。

したがって、Aの準確定申告における減価償却費の計算は次のようになります。

(500,000円-1円)÷5年×5/12=41,667円(相続時の未償却残額458,333円)

(注)1円までの5年均等償却は、平成20年分以後の所得税について適⽤されます(平成19年政令第82号附則第12条第2項)。

(2)Bの令和元年分の確定申告における減価償却費の計算

平成19年4⽉1⽇以後に取得した建物の減価償却の⽅法は、定額法とされ(所得税法施⾏令第120条の2第1項第1号)、この「取得」には、相続、遺贈⼜は贈与によるものも含まれます(所得税基本通達49-1)。

ただし、減価償却資産の取得価額及び未償却残額は、相続により取得した者が引き続き所有していたものとみなされます(所得税法施⾏令第126条第2項)。

したがって、Bの令和元年分の確定申告における減価償却費の計算は次のようになります。

10,000,000円×0.046×8/12=306,667円(未償却残額151,666円)

内藤 智之

辻・本郷 税理士法人

立川事務所 所長

税理士

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

■47都道府県「NHK受信料不払いランキング」東京・大阪・沖縄がワーストを爆走