公的年金だけでは「老後資金」をカバーできない

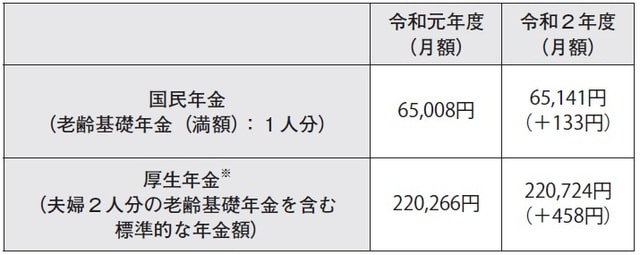

もう一つ、高齢者の切実な問題として経済的なことがあります。老後の生活の柱となるのは公的年金ですが、その額は決して十分なものとはいえません。図表1は、2020年1月に厚生労働省が発表した「令和2年度の年金額改定について」に掲載されていたものです。

出典:厚生労働省 プレスリリース

自営業者や主婦だった人が受給する老齢基礎年金の額は1人あたりマックスで月額6万5141円。ご夫婦で自営業を営んでいた場合は2人で13万282円となります。年額にすると単身で78万1692円、ご夫婦だと156万3384円です。サラリーマン家庭については夫婦2人分(厚生年金被保険者だった会社員の受給する老齢厚生年金+その被扶養配偶者だった人が受給する老齢基礎年金)で月額22万724円とされています。

年額にすると264万8688円です。いずれも年金額の一例に過ぎないので、この金額がもらえるとも限りません。自営業者の例では年金保険料を払った期間を40年(480カ月)として計算しているので、もし保険料を払った期間がこれを下回っている場合はもっと少なくなります。

またサラリーマン家庭の年金額も、賞与を含む月間収入を43.9万円、勤務した期間が40年間として計算しています。月間収入額や勤務期間が異なれば年金額も異なります。当然のことながらご夫婦のうちどちらかが亡くなれば年金額も少なくなります。

ゆとりある老後に必要な生活費は「月額36万円」

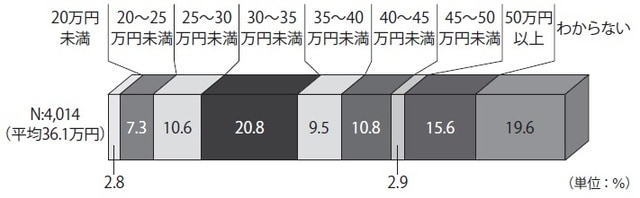

公的年金だけでは生活費が不足するということを説明するときによく使われる数字があります。生命保険文化センターが「生活保障に関する調査」を基に出している「ゆとりある老後生活を送るのに必要な費用」という数字です。

令和元年度の意識調査では、生活するのに最低限必要な額にゆとりのための上乗せ額を合計した「ゆとりある老後生活費」は平均で36.1万円という結果が出ました(図表2)。

たまには旅行するくらいのゆとりある生活がしたいと思ったら、年金収入だけではまったく足りないというのが現実なのです。

竹内 義彦

一般社団法人終活協議会 代表理事

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】