「口座振込2回」「贈与2回」…課税対象となるのは?

【国税不服審判所裁決令和元年6月27日】

今回の事件の納税者は、平成26年12月に亡くなったお父さんの子供です。納税者は、お父さんが亡くなるまでは、お父さんが営む病院で働いていました。納税者とお父さんは、それぞれ自分名義の預金口座を有しています。

納税者は、平成23年4月と平成24年10月に、お父さんからカネを受領しました。このカネは、お父さん名義の預金口座から引き出され、納税者名義の口座に振り込まれました。これとは別に、納税者は、平成23年12月と平成24年12月に、お父さんからカネを贈与されました。

ヒトは、ある年に他のヒトから贈与された財産に課される贈与税を、翌年の3月15日までに申告して納める必要があります。贈与とは、ヒトが自分の財産をタダで他のヒトにあげるという意思を伝え、その他のヒトがそれをもらうという意思を伝えることで効力が生じます。

ただし、1年間に贈与された財産の合計が110万円以下であれば、贈与税はかかりません。納税者が平成23年12月に贈与されたカネは110万円以下でしたが、平成24年12月に贈与されたカネは110万円を超えていました。

そこで、納税者は、平成24年12月に贈与されたカネについて、贈与税の申告をしました。しかし、ここで話は終わりませんでした。

・税務当局が下した処分

「他にもらったカネはないか?」

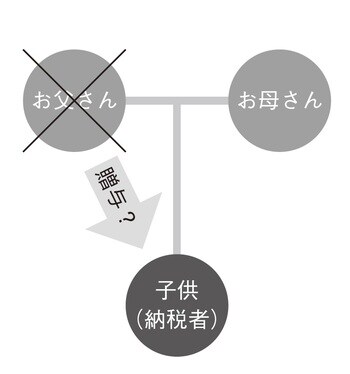

税務当局は、平成23年と平成24年のカネの流れを調べました。そして、平成23年4月と平成24年10月にも、お父さん名義の預金口座からカネが引き出され、納税者名義の預金口座にカネが振り込まれているのを発見しました。

納税者とお父さんとの間には、カネの貸し借りに関する契約はありませんでした。そのため、このカネの受渡しは、お父さんから納税者への贈与だと税務当局は考えました[図表1]。

お父さんは、カネをあげるという意思をはっきりとは伝えていなかったかもしれません。でも、それは、お父さんと納税者との間のいわずもがなの了解事項だったと考えたわけです。そこで、税務当局は、平成23年4月と平成24年10月に振り込まれたカネについても、新たに贈与税を課す処分をしました。