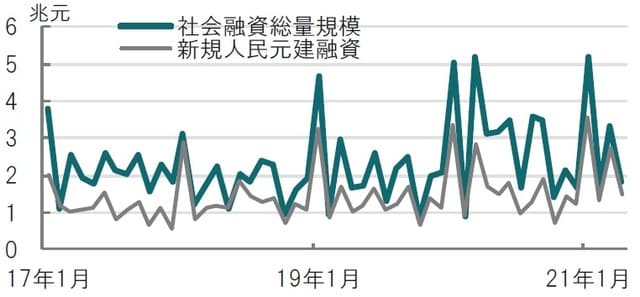

4月の中国金融統計:年初拡大した融資の伸びに抑制の動き

中国人民銀行(中央銀行)が2021年5月12日に発表した中国の銀行による4月の新規人民元建融資は1兆4700億元(約24兆8000億円)と、市場予想の1兆6000億元を下回りました。21年になり新規人民元建などの融資は当初、市場予想を上回る動きも見られました(図表1参照)。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

また、4月の社会融資総量の規模は1兆8500億元と市場予想(2兆2900億元)、3月(3兆3000億元)を下回りました。融資の減速感を背景に中国の4月のマネーサプライ(M2)は前年同月比8.1%と前月の9.4%から低下しました。

どこに注目すべきか:社会融資総量、名目GDP、不動産投機、物価

中国の月前半の経済指標から今後の展開を占うと、景気回復ペースの小幅な減速が想定されます。中国は新型コロナウイルスの感染拡大を早期に収束させたたこと、また昨年後半頃までは、流動性が規制緩和などにより確保されていたことが景気の下支え要因であったと見られます。ただ、当面は質の改善を伴う経済の正常化が求められると思われます。

まず、融資の規模を社会融資総量で見ると、4月は大幅に低下しています。この低下の流れを見てゆきます。

中国は昨年12月に、翌年(この場合21年)の経済運営方針を決める中央経済工作会議で金融政策を穏健かつ合理的に運営することが示されました。この方針の下、社会融資総量は名目GDP(国内総生産)成長率程度の伸びに抑えるとされました。市場では恐らく前年比10%程度と見積もられています。

そこで、実際の社会融資総量(残高)の伸び率を見ると、前月は12.3%と想定される水準をやや上回っていました。同伸び率の4月の水準は11.7%で調整が進んだ印象です。

先月まで(特に1~2月)社会融資総量が高かった背景は本来ハイテク産業などへの融資に使われるべき資金が住宅投機に回されたことです。人民銀や銀行保険監督管理委員会はこの春、繰り返し警告し、3月25日には人民銀が不動産融資の抑制を声明で求めています。

ただ、製造業などへの与信拡大は維持するなど窓口指導による対応がとられた模様です。パンデミックからの回復にある中で、政策金利引き上げのような抑制の対象が広がり過ぎる政策には慎重な姿勢です。

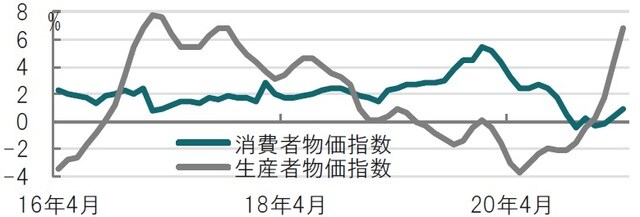

穏健で安定的な成長目標に加え、物価動向に見合う社会融資総量の伸びに抑制した可能性があります。中国の4月の輸出は前年比32.3%増と市場予想を上回り経済成長のけん引役と見られます。ただ、当面は強いとしても輸出の頭打ちも懸念される中、個人消費主導への景気回復への流れが、今後は望まれます。そのような中、物価動向の今後にやや懸念が見られます(図表2参照)。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

4月の中国消費者物価指数(CPI)は過去に急上昇した豚肉価格下落の効果で前年比0.9%と落ち着いていますが、生産者物価指数は6.8%と上昇傾向です。PPIがすぐにCPIを押し上げることは考えにくいものの、PPI上昇の背景には中国の高水準の輸入も影響していることが想定され、需要を支える融資への影響も考えられます。

今回は中国の債務問題(融資抑制に働くと見られる)などには言及しませんでしたが、これらも含め中国当局の方針である穏健で安定した成長を目指した政策運営が想定されます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『中国社会融資に見る、当局の今後の政策運営』を参照)。

(2021年5月14日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月22日(水)】

資産規模5億円以上の方のための

「資産管理会社」のつくり方・つかい方

<第4回/金融資産編>

【7月23日(木)】

金融資産1億円以上の方のための

「本来あるべき資産運用」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策