日本株へ注目が集中した2005、13年:政治主導の改革への期待が背景か!?

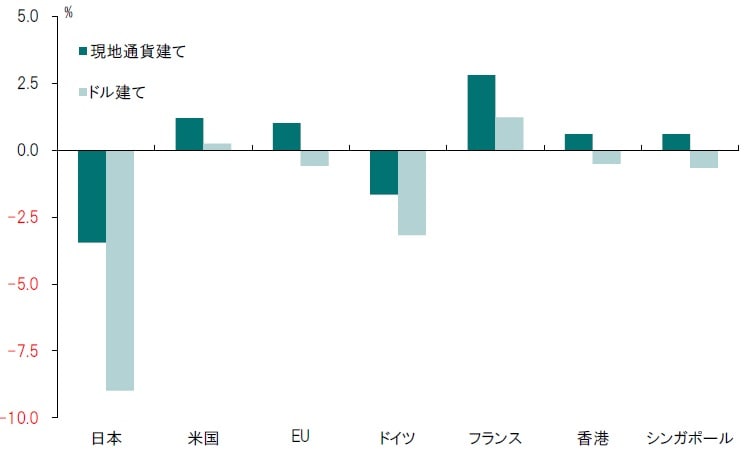

5月11日現在、MSCI世界指数に対し、日本株は円ベースで3.4%、ドルベースだと9.0%のアンダーパフォームだ(図表1)。日経平均が一時30年ぶりに3万円を超え、マーケットのムードは表面的には盛り上がってきたものの、他の主要市場と比べてパフォーマンスは見劣りしている。

出所:MSCIのデータよりピクテ投信投資顧問が作成

2001年以降の20年間で見ると、日本株が円ベースで世界指数をアウトパフォームしたのは7年に過ぎない。2016~20年の直近5年だと、2017年に世界指数を1.1%上回ったものの、それ以外の4年間は負けていた。5年間のトータルでは、25.1%の大幅なアンダーパフォームである。

ただし、2005年、2013年の2回、日本株はそれぞれ25.7%、20.3%の大幅なアウトパフォームを記録した。2005年は小泉純一郎首相(当時)が郵政民営化関連法案を巡って衆議院を解散、構造改革への期待が高まった年だ。そして2013年は、安倍晋三前首相によるアベノミクス元年だった。

財務省の対内対外証券投資調査によれば、海外の投資家は東京市場で2005年に12兆6,242億円、2013年は過去最大となる15兆8,416億円を買い越している。この2年は、政治主導により日本経済の構造に関して劇的な変化が期待されたなか、外国人投資家が積極的に日本株への投資を行い、東京市場のパフォーマンスが世界を凌駕したと言えるだろう。もっとも、その期待は長くは続かなかった。

象徴的なワクチン接種の遅れ:日本株のアウトパフォームは難しい

2005年、2013年については、ファンダメンタルズ面の背景も見逃せない。2005年は、2000年代初頭のITバブル崩壊から世界経済が立ち直り、米国は景気を謳歌していた。2013年についても、リーマンショックを克服、国際的に力強い成長過程だったと言える。そうした経済環境の下、エマージングに対する買い疲れ感もあり、”Last resort”として出遅れの日本株へ注目が集まったのではないか。

外国人の売買動向を見ると、米国の製造業景況感指数(PMI)と強い連動性が指摘できる(図表2)。

出所:財務省、米供給管理協会の統計よりピクテ投信投資顧問が作成

つまり、世界経済、特に米国において成長ペースが加速、そのタイミングで日本の政治・政策に変化の期待が高まると、世界のマネーは日本株への食指を動かしてきたわけだ。

足下、米国のPMIが歴史的高水準にあるなか、海外の投資家が日本株を売り越しているのは、政治主導の変化が期待できないからではないか。政府による強い強制的措置が採られないにも関わらず、日本は米欧主要国に比べ新型コロナの感染を抑制してきた。しかし、それは政策の成果ではなく、社会・文化を背景としたものだろう。むしろ、ワクチン接種の遅れが象徴するように、政策が機能しているとは言い難い。

政策主導による構造的変化への期待がなければ、日本株のアウトパフォームは難しい。国際分散投資を粛々と進めることが得策なのではないか。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『株価のパフォーマンスに見る国際分散投資の重要性』を参照)。

(2021年5月14日)

市川 眞一

ピクテ投信投資顧問株式会社 シニアフェロー

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較