2024年以降、法改正で制度が変わる

つみたてNISAは、2024年以降、投資可能期間が2037年までから「2042年まで」に延長されます。【図表2】をご覧ください。

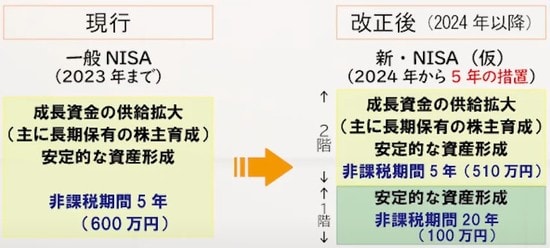

また、一般NISAは、2024年以降、「2階建て制度」になります。【図表3】をご覧ください。かなり複雑な制度になるので、ポイントだけ押さえましょう。

新しい一般NISAの1階部分は年間20万円が上限で、つみたてNISAと同じ仕組みになっており、購入商品もつみたてNISAと同様のものに限られます。

また、2階部分は今までと同じように株式やREITへの投資が可能です。こちらの2階部分の投資枠は年間102万円までなので、合わせて122万円まで投資可能です。今よりも2万円だけ枠が増えるということです。ただし、この一般NISAは、2024年からの5年間のみの措置となっています。

「一般NISA」と「つみたてNISA」の選び方

前述したように、「一般NISA」と「つみたてNISA」の制度は併用できません。それぞれどのような人が向いているのかを見ていきましょう。

まず、一般NISAが向いているのは、次のような方です。

●個別の株式投資で大きく儲けたい

●自分の相場観で投資をしたい

●ハイリスク・ハイリターンの商品で勝負したい

●できるだけ配当金を受け取りたい

一般NISAの場合は、基本的には金融機関による大きな差はありません。しかし、ネット証券のなかには一般NISAで買う場合の手数料が無料のところもあるので、よく調べてから決めることをおすすめします。

一方、つみたてNISAが向いているのは、次のような方です。

●長期的に資産を増やしていきたい

●毎月コツコツと積み立てていきたい

つみたてNISAは、金融機関によって取扱本数や最低投資金額、積立頻度が異なるので、金融機関選びが大切です。最低100円から積み立てることができますが、500円や1000円からのところもあります。

しかし、金融機関選びで最も大切なことは、自分自身が投資をしたい商品の取り扱いがあるかどうかです。本数がたくさんあっても、自分が積み立てをしたい商品がなければ意味がないので、注意しましょう。

【この記事を動画で見る】

濵島成士郎

株式会社WealthLead

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】