FRB:金融政策は新たな段階へ

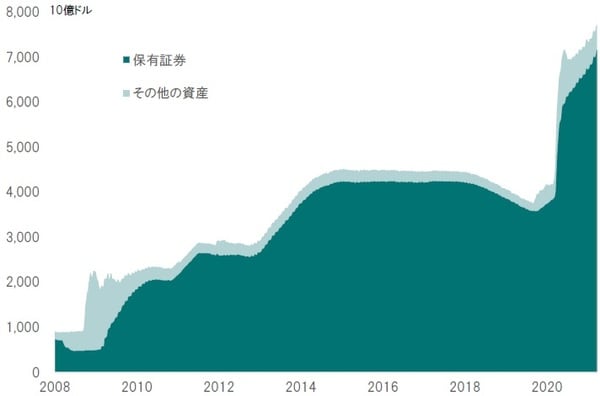

新型コロナ禍による金融市場の動揺を受け、昨春以降、FRBは歴史的な量的緩和を実施した。リーマンショック後のQE1~3によりFRBの資産規模は5年間で3兆6千億ドル増加したが、今回はわずか4ヵ月で3兆ドルを超える資金供給が行われている(図表1)。この大胆な姿勢は、金融市場の安定に大きく貢献した。同時に市場のリスク許容度が大きく拡大し、資産価格を押し上げたと言えるだろう。

出所:FRBのデータよりピクテ投信投資顧問が作成

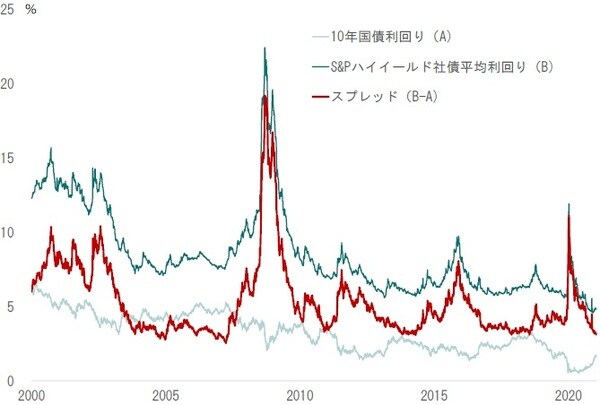

もっとも、新型コロナ禍による経済の落ち込みから立ち直りの局面にある米国経済の下、FRBのスタンスも転換期を迎えた可能性がある。景気の下支え・金融市場の混乱回避に専心していた状況から、資産バブルの抑制にも目配りが必要な局面となったのではないか。例えば、足下、S&P高利回り社債指数と10年国債の利回りの差は3.11%へ縮小、2019年の平均である4.14%を下回っている(図表2)。これは、社債市場の過熱感を示していると言えるだろう。

出所:Bloombergのデータよりピクテ投信投資顧問が作成

3月24日、上院銀行委員会において証言に立ったジェローム・パウェルFRB議長は、最近の長期金利の上昇に関する質問に答え、「マーケットの秩序だった調整により、米国経済の見通しをさらに明るくする」効果があると説明した。FRBは、引き続き景気に配慮した金融政策を継続する一方で、市場金利上昇による株価など資産価格の調整を静観するだけでなく、むしろ歓迎する姿勢を示したと言えるのではないか。

注目のポイント:投資銀行のデューデリと政権の規制

長期金利の上昇による資産価格の調整は、アルケゴスの信用リスクを浮き彫りにした。これが同ファンド固有の問題か、市場全体の問題なのかについては、もうしばらく状況の見極めが必要だろう。ただし、2007年8月におけるBNPパリバ系の3つのファンドの凍結が、実はリーマンショックへ至るサブプライム問題の入り口だったことは念頭に入れておくべきだ。

今後、注目されるポイントは2つある。第1には、投資銀行の内部において与信のデューデリジェンスが厳しくなり、資金繰りに行き詰まるファンドが続くリスクである。その場合、流動性の低い資産からの急速な資金逃避が起こり、局所的にはパニック売りの局面となる可能性がある。

第2には、ジョー・バイデン政権の動きだ。昨年の選挙を通じて、民主党は富の格差の是正と共に、市場の管理強化を訴えた。一部投資銀行の損失が報道されている範囲内であれば、経営の屋台骨が揺らぐことはないと見られる。ただし、金融市場におけるリスクが懸念される結果、政権がレバレッジなどについての規制強化へ動く可能性は否定できない。その場合、市場のリスク許容度はさらに低下するだろう。

今回の件がアルケゴス固有の問題であれば、早晩、市場は落ち着きを取り戻すはずだ。ただし、その見極めには少し時間を要する。当面、慎重な姿勢が求められるのではないか。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『アルケゴス 個別の問題?or市場の問題?』を参照)。

(2021年4月2日)

市川 眞一

ピクテ投信投資顧問株式会社

シニア・フェロー

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較