【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

後継者に株式のみ承継したい場合の「自己信託」利用法

1:事例

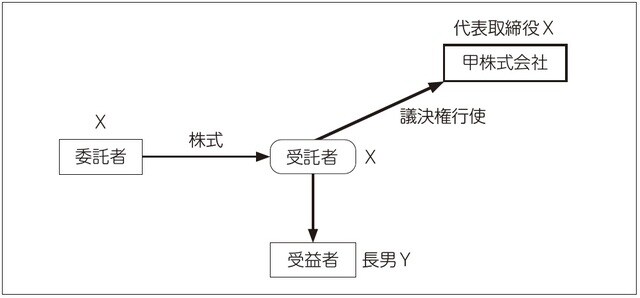

経営者Xは、若いころに個人事業主として製造業を開始し、その後、事業の成長に伴って甲株式会社を設立しました。経営者Xは、甲株式会社の株式を100%保有し、また、甲株式会社の代表取締役に就任しています。

甲株式会社には、同社の創業当時から経営者Xを手伝っている取締役Aがいます。また、経営者Xには長男Yがいて、長男Yは甲株式会社の従業員です。経営者Xは、長男Yを後継者にしたいと考えています。なお、経営者Xの妻は、すでに他界しています。

【甲株式会社】

X:代表取締役(100%株主)

A:取締役(番頭)

Xの長男Y:従業員(後継者)

2:経営権留保の希望

株式の承継に民事信託を活用する例として、会社の株式の価値が上昇しているため、早めに株式を後継者に承継したいという場面を検討します。

この場合、会社の経営者は会社の経営権を自らに留めつつ、株式のみを後継者に承継させたいと希望することが多いと思われます。

ここでは、経営者の希望を実現する方法のなかで、民事信託のうち自己信託を用いたスキームを検討します。

3:自己信託を用いたスキーム

(1)スキームの内容

経営者Xは自らを委託者兼受託者、長男Yを受益者、甲株式会社の株式を信託財産として、自己信託を設定します。

(2)スキームの解説

経営者Xが自己信託を設定した場合でも、甲株式会社の株主は経営者Xのままであり、甲株式会社の株式に係る議決権は経営者Xがそのまま有することになります。したがって、経営者Xは自らの意思によって、甲株式会社の経営を行うことができます。

次に、長男Yを受益者とすることによって、長男Yは受益権を取得することになります。この場合、長男Yは、受益権を無償で取得したことになるので、長男Yには贈与税が発生します(相続税法9条の2第1項)。この贈与税における財産の価額は、贈与時の甲株式会社の株式の価値を基礎に計算されることになります(財産評価基本通達202⑴)。

その結果、自己信託の設定によって、経営者Xは甲株式会社の株式について議決権を自らの手元に留めたまま、株式の価値だけを長男Yに移転したことになります。このスキームにより、「甲株式会社の株式の価値が上昇しているため、早めに株式を後継者である長男Yに承継させたい」という経営者Xの希望を実現することができます。

なお、会社法を用いた各スキームとの比較検討すべき事項については、前項目〈Q:経営者が後継者に株式を承継したいが経営権は留保したいという場合に利用される信託契約を用いるスキームとは、どのようなものですか(株式価値承継ケース)。〉を参照してください。

(3)その他の留意すべき事項

自己信託を用いた方法は、「公正証書その他の書面又は電磁的記録」によるなど自己信託の要式(信託法3条3号)に従わなければなりません。

また、自己信託については、法務省令によって定める事項、すなわち、信託法施行規則による事項を記載しなければなりません。信託法施行規則で定める事項とは、信託の目的(信託法施行規則3条1号)、信託をする財産を特定するために必要な事項(同条2号)、自己信託をする者の氏名又は名称及び住所(同条3号)、受益者の定め(受益者を定める方法の定めを含む。)(同条4号)、信託財産に属する財産の管理又は処分の方法(同条5号)、信託行為に条件又は期限を付すときは、条件又は期限に関する定め(同条6号)、信託法163条9号の事由(信託行為において定めた信託の終了事由)(当該事由を定めない場合にあっては、その旨)(同条7号)、前各号に掲げるもののほか、信託の条項(同条8号)とされています。

(4)信託契約を用いたスキーム(前項目)との比較

経営者と後継者との関係が良好である場合は、協働して会社を運営していくことになるでしょう。しかし、経営方針に関する見解に相違が生じた場合や、後継者が自らの意思のみで経営を進めたいと考えた場合など、当初は想定していない事態が発生しないとも限りません。

例えば、後継者が自ら経営を行いたいと考えた場合に、信託契約を用いたスキームでは、信託行為で「別段の定め」をしていなければ、委託者兼受益者である後継者は任意の時期に信託自体を終了することもできます(信託法164条1項)。同じく、信託行為で「別段の定め」をしていなければ、委託者兼受益者である後継者の合意によって経営者である受託者を解任することもできてしまいます(信託法58条1項)。

この点、自己信託では、経営者は委託者兼受託者であり、後継者たる受益者の単独の意思のみでは、受託者の解任や信託の終了はできないということになります。