日本銀行:より効果的で持続的な金融緩和を実施していくための点検を公表

日本銀行は2021年3月19日に金融政策決定会合の結果報告で、金融政策の「点検(より効果的で持続的な金融緩和を実施していくための点検)」の内容を公表しました。

主な内容は①イールドカーブコントロールの運営、②上場投資信託(ETF)購入の柔軟化(図表2参照)、③金融仲介機能への影響への配慮(マイナス金利政策の副作用軽減対策)です。

どこに注目すべきか:点検、変動幅、ETF、貸出促進付利制度

今回の日銀の金融政策決定会合で注目された「点検」は正式名称にあるように金融緩和政策を長期化させる意図で行われています。また、長期金利の変動幅拡大などは事前のリーク報道に近い内容でした。点検は全体として金融緩和政策の維持を示唆するからこそ、長期化による副作用への配慮を示す必要があり、それが今回の点検の狙いであるように思われます。

まず、イールドカーブコントロールについて、ゼロ%程度に誘導する長期金利(10年物国債金利)の変動許容幅を上下共に0.25%ポイント程度とするとして「明確」にしました。市場は従来の変動幅を0.2%程度と認識(明示はされていなかった)していたことから小幅ながら拡大にも見えますが、黒田総裁は拡大でなく明確にしたと念を押しています。

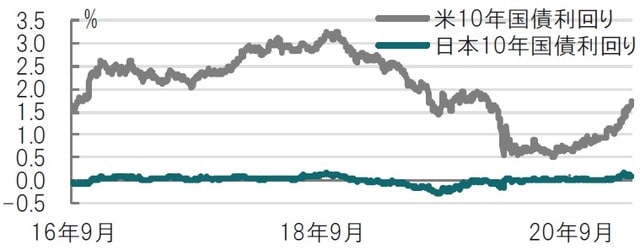

16年9月に導入されたイールドカーブコントロールは変動幅の小幅な修正があるも、米国国債と比べて明らかなように長期金利の安定を提供しています。ただ、市場の価格発見機能の喪失などマイナス面がないわけではないでしょう。変動幅の拡大期待が高まった時期もありましたが、米国の長期金利が上昇する中、米国に比べ景気回復が鈍い日本では時期尚早で連続指値など金利の上限を抑える政策が示されるなど、当面金融緩和維持の意向が示されました。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

次に、ETF購入については、年間約6兆円を購入の目処とする原則を削除しました。日銀は下落時にETFを購入しており、最近の株式市場の上昇で購入額は減少傾向です。6兆円の目処の必要性が低下した一方で、上限12兆円を残すことで、相場下落時への対応を維持した格好です。

※設備投資および人材投資に積極的に取り組んでいる企業を支援するためのETFは図表から除外

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

日銀はコロナ後、インフレ目標よりも、資金供給など流動性対策を重視してきました。今後はインフレ目標を金融政策の軸に戻すことが想定されます。その場合これまでの政策の長期化が想定されることに点検の意義があると見られます。

この点からすれば、長期金利変動幅の拡大やETF購入目処が市場で注目されました、金融仲介機能への影響への配慮も同様に大切と思われます。効果は定かではありませんが、長短金利の引き下げの際は、金融仲介機能への配慮から貸出の状況に応じて付利金利で優遇される貸出促進付利制度が導入されており、金融仲介機関への配慮が見られます。

日銀法などで日銀の金融政策の目的を見ると、物価の安定を図ることと読めます。加えて、日銀には金融システムの安定も求められています。金融システムの安定にはその主役である金融仲介機関の安定(収益確保)が求められます。今回の金融政策決定会合で金融安定を見守る金融機構局から今後報告を受けることとしたのはその表われと思われます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『金融緩和の長期化だけではない、日銀の思惑』を参照)。

(2021年3月22日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月22日(水)】

資産規模5億円以上の方のための

「資産管理会社」のつくり方・つかい方

<第4回/金融資産編>

【7月23日(木)】

金融資産1億円以上の方のための

「本来あるべき資産運用」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策