信用取引のリスク

もっとも、信用取引にはそれらのメリットの反面として、現物取引以上のリスクがあることもまた事実です。

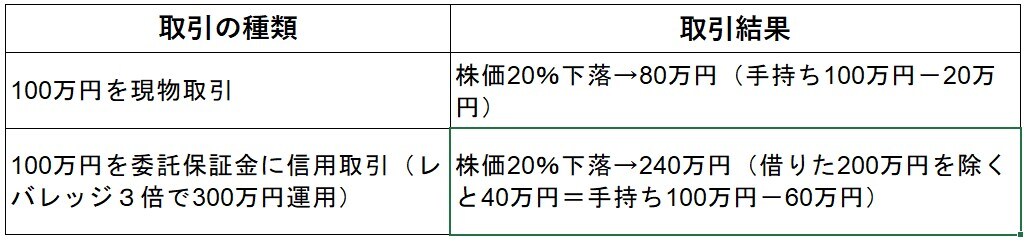

たとえば信用買いで、株価が下落してしまったときのことを考えてみましょう。先ほど挙げた例で、同率だけ株価が下落したとすると、以下のようになります。

このように、同じ手持ち資金で同じ株価下落率の取引でも、損失は3倍になってしまうのです。

また空売りの場合も、株価が上昇してしまうと以下のような仕組みで損失が発生します。

②A社株は値下がりしていくと予想し、1000株を1株2000円でそのまま売却し、200万円の現金を手にする

③予想に反してA社株は値上がりし、250万円で1株2500円×1000株を買い戻し、株を返却する

④差額が50万円生まれ、それが損失となる

この例も先ほどの空売りの例と同じくレバレッジなし(1倍)の取引ですが、信用買いのときと同じく、効かせたレバレッジの大きさに比例して損失も大きくなります。

さらに、株価は理論的に、いくら下がってもゼロが下限ですが、上がるときは果てしなく上がるといえます。したがって、株価が上昇すると損をする空売りには、その分の大きなリスクがひそんでいると考えることもできます。

加えて、信用取引では買いの場合も売りの場合も、現物取引にはない様々な費用が発生します。現物取引でも必要な売買手数料の他に、株式委託手数料、金利、貸株料、名義書き換え料などが発生するのです。

そしてそれらの費用は、株価の上下や利益・損失の有無に関わらず、100%発生する費用です。ですからそれも、信用取引のリスクの1つだと考えておくべきでしょう。要するに、「借金をして自分の手持ち資金以上の取引をしようとすれば、余分なお金がかかる」ということなのです。

■まとめ

信用取引は「リスク管理」が最重要

信用取引は、信用買いと信用売り(空売り)に分けることができ、信用買いには「手持ち資金だけでは実現できない大きなリターンを望める」、信用売りには「株価が下がる局面で利益を得られる」というメリットが主にあります。

しかし、株価が予想に反する動きをした場合の損失が大きくなる、現物取引にはない様々な費用が発生する、といったそれ相応のリスクも存在します。ですから信用取引を行う場合は、リスク管理が最重要だといえるのではないでしょうか。

そうすれば、値幅制限を超えるストップ高やストップ安が起きても、慌てずに対処することができるでしょう

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】