2月のトピック

124年ぶり2月2日の節分からは、実質GDP前期比マイナスは1~3月期にとどまりそう。消費者マインドアンケート、直近は両極の回答がともに増加。飲食・旅行という消費関連中心に弱い分野が多いが、輸出・生産の基調は底堅い。ワクチンへの期待で景気ウォッチャー先行きDIはやや持ち直し。

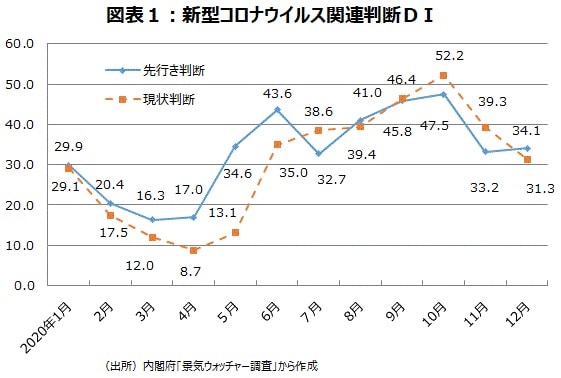

景気ウォッチャー調査で年間通して「新型コロナ」は足を引っ張る要因。ワクチン関連先行きDIは改善傾向

景気ウォッチャー調査では国内感染者が中旬に確認されたことから2020年1月調査から「新型コロナウイルス」が登場し、2020年の年間を通して「新型コロナウイルス」関連現状判断DIは全体の現状判断DIを下回り、足を引っ張る要因であった。一番多かった3月には998人と回答した景気ウォッチャー1,812人の55%が景況判断の根拠として「新型コロナウイルス」に関してコメントした。

直近のデータである12月調査では全体の現状判断DIは35.5で11月の45.8から低下した。飲食や旅行関連の悪化が目立った。「新型コロナウイルス」関連現状判断DIは11月の39.3から低下し31.3になった。但し、現状水準判断では、12月の企業動向関連DIは35.5と、5月の15.8を底に7ヵ月連続改善が続いている。足元の輸出・生産の底堅さが反映されているとみられる。

一方、12月の先行き判断DIは37.1で11月の36.5から僅かに改善した(図表1)。「新型コロナウイルス」関連先行き判断DIは34.1で11月の33.2からやや改善した。12月調査では先行き判断でワクチンに触れるコメントが113と初の3ケタに増えた。12月の「ワクチン」関連先行き判断DIは43.4で、68人のコメントにとどまっていた11月の38.6から4.8ポイント上昇し、先行き判断全体を上向かせたとみられる。

ワクチンについて、安全性有効性を最優先としたうえで、まず医療従事者を優先し、続いて高齢者、基礎疾患のある人の順に国民全員に無料接種される予定だ。国民へのワクチン提供が実施され、その効果が出れば、経済活動の活発化が期待される。

生産の持ち直し傾向は継続、ロイター短観1月調査では非製造業は悪化したが、製造業では改善続く

12月分の鉱工業生産指数・前月比は▲1.6%で、11月・12月と2ヵ月連続前月比低下となった。しかし、情報関連財の生産はしっかりしている。電子部品・デバイス工業などが大きく寄与して1月分生産予測指数・前月比は+8.9%大幅上昇の見込みになっている。

過去のパターン等で製造工業予測指数を修正した経済産業省の機械的な補正値でみると、1月分の前月比は先行き試算値最頻値で+4.4%になる見込みである。90%の確率に収まる範囲は+2.7%~+6.1%といずれも上昇になっている。

先行きの鉱工業生産指数を、1月分・先行き試算値最頻値前月比(+4.4%)、2月分・製造工業予測指数前月比(▲0.3%)、3月分・前月比横這いで延長すると、1~3月期の前期比は+2.9%の上昇になる。

また1月分・2月分・製造工業予測指数前月比(+8.9%、▲0.3%)、3月分・前月比横這いで延長すると、1~3月期の前期比は+7.3%の上昇になる。1~3月期は3四半期連続の前期比上昇が期待される状況だ。12月分での経済産業省の生産指数の基調判断は「生産は持ち直している」で据え置きだった。

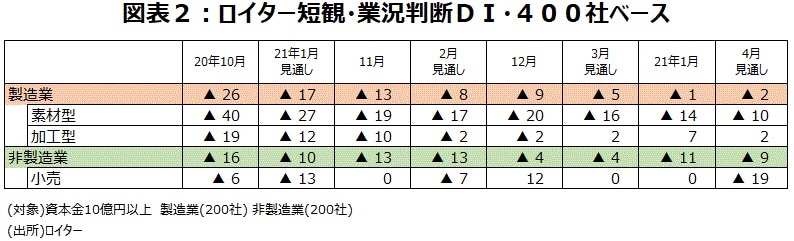

ロイター短観をみると、1月では製造業の業況判断DIは▲1と輸出・生産の持ち直し傾向を受けて12月の▲9から改善、加工業種が牽引している。一方、コロナ第3波の影響を大きく受けた非製造業は▲11と12月の▲4から悪化した(図表2)。明暗が分かれる動きだ。

内閣府・消費者マインドアンケート調査でもこのところ2極化がみられる。同調査は半年後の暮らし向きを、景気ウォッチャー調査と同様5段階で聞いている。景気ウォッチャー調査と同様の方法でDIを作ると、11月39.3、12月36.2、直近の1月が36.0と悪化している。

内訳をみると、一番良い「良くなる」の全体に対する割合は11月1.3%、12月3.7%、1月は5.4%と増加している。一方、一番悪い「悪くなる」の割合は11月15.1%、12月19.6%、直近の1月は22.5%とこちらも増加している。増加幅は「良くなる」が4.1ポイント、「悪くなる」は7.4ポイントで「悪くなる」ほうが多いが両極端の項目の割合がともに増えるという珍しい状況だ。

実質GDP1~3月期前期比マイナスの後、21年の残り四半期プラスの見込み。新型コロナが最大リスク

「ESPフォーキャスト調査」(1月調査)によると、実質GDP成長率は20年7~9月期・10~12月期2四半期連続前期比プラス成長になったあと、緊急事態宣言が11都府県で出た21年1~3月期は前期比年率▲0.99%となるのが、オールジャパンのエコノミストの平均的見通しである。低位8人の予測平均は▲4.36%である。その後、4~6月期、7~9月期は前期比年率+3%台前半、その後21年10~12月期から23年1~3月期は前期比年率+1%台の増加で推移するというのが平均的な見方である。

ESPフォーキャスター全員の総意を示す「総合景気判断DI」を見ると、2020年10~12月期は景気判断の分岐点にあたる50を大幅に上回る91.7。その後21年1~3月期は29.2と景気判断の分岐点50を下回り下降とみるフォーキャスターが多くなるが、その後4~6月期と7~9月期はともに88.9で、50を大幅に上回って推移する。

「総合景気判断DI」が一時的に低めになるのは、夏季オリンピック終了直後の2021年10~12月期だが、79.2で50をかなり上回っている。22年は1~3月期~7~9月期まで80台で推移する。足元一時的な落ち込みがあるものの、おそらく2020年5月を谷とする緩やかな景気回復が22年にかけて続くというのがエコノミストのコンセンサスとなっている。

「ESPフォーキャスト調査」(20年9月以降奇数月の特別調査)で景気のリスクとして第2位の「米国景気の悪化」を大きく引き離し、ほとんどのフォーキャスターが指摘したのが「新型コロナウイルスの感染状況」だった(図表3)。

実質GDP21年の残り四半期プラスの見込み。通常の2月3日でない節分は、後退局面の回避示唆

「ESPフォーキャスト調査」(1月調査)によると、日本・米国・中国の21年の実質GDP成長率に対するオールジャパンのエコノミストの平均的見通しは、各々+1.97%、+3.73%、+8.18%であった。景気のリスクとして「米国景気の悪化」「中国景気の悪化」を挙げる人があまり多くない根拠であろう。

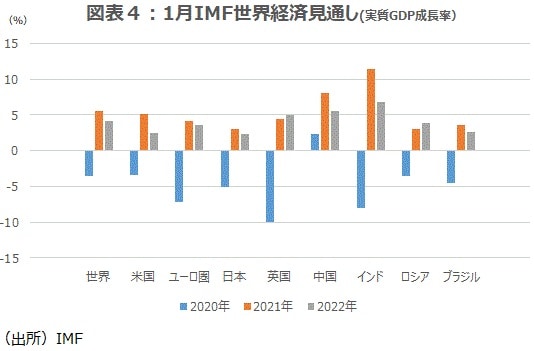

1月26日に発表されたIMF世界経済見通しでは、日本・米国・中国の21年の実質GDP成長率は各々+3.1%、+5.1%、+8.1%だった(図表4)。10月調査から中国は0.1ポイント低下したが、日本は0.8ポイント上昇、米国は2.0ポイント上昇した。日本と米国は昨年末に打ち出された追加経済対策と、21年夏までのワクチン普及を織り込んで上方修正となった。

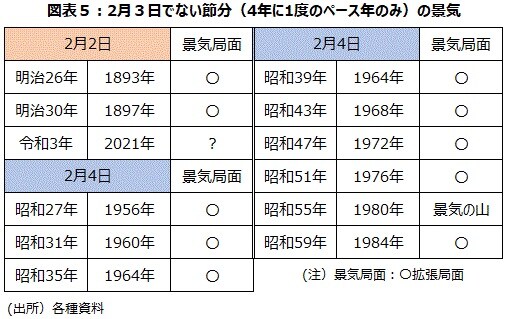

日本で4~6月期がマイナス成長にならないことは、今年の節分が2月2日で、“通常の2月3日の節分”でない時は景気後退にならないというジンクスからも言える。1985年から2020年の36年間、節分は2月3日で動かなかったが、2021年は1897年(明治30年)以来124年ぶりに2月2日となった。なお、節分は2月4日になることもあり、一番最近2月4日となったのは1984年(昭和59年)で37年前になる。2056年までは節分は2月3日で、そうでない年は4年に1度ずつという時代になる。

なお、1900年から1952年の間は2月4日が節分になる年が4年に2度あるいは3度あり、節分は通常は2月4日という時代だった。将来では、2057年から2100年の間は2月2日が節分になるのが4年に2度あるいは3度となり、節分は2月2日が当たり前の時代になる。

日本最初の資本主義的恐慌は「明治23年恐慌」で、最初の景気循環の拡張局面は1892年(明治25年)11月を谷とし1898年3月を山とみられている。1893年と1897年の19世紀の2月2日の節分は、日清戦争好況を含む拡張局面だった。1956年から1984年まで4年に1度のペースで生じた2月4日の節分が景気後退局面になったことは一度もない(図表5)。

次に、4年に1度のペースで節分が2月3日でなくなるのは2025年。大阪万博開催という景気にとって明るい材料がある2025年の節分は2月2日だ。今年の節分が2月2日だったことはプラス材料だろう。

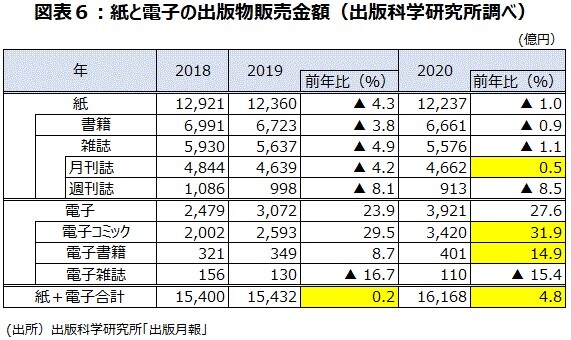

出版界に及んだ新型コロナウイルスの影響。20年・紙と電子の出版販売金額増加。鬼滅ブームも反映。

新型コロナウイルスの感染拡大の影響は、出版界にも及んだ。2020年の紙の出版販売金額は前年比▲1.0%と小幅なマイナスにとどまり、電子出版市場は同+28.0%と大きく伸びたことで、紙と電子の出版物販売金額は前年比+4.8%と19年の同+0.2%から伸び率を高め、2年連続で増加した(図表6)。出版市場が健闘した背景には、コロナ禍で、外出自粛による在宅時間の増加や、娯楽の制限などによる読書需要の高まりがある。

紙の内訳では、書籍が前年比▲0.9%の減少だったが、学校の一斉休校により、学習参考書、児童書、ゲーム攻略本などへの特需が生じた。雑誌も同▲1.1%と減少したが前年比で▲2.0%以内の小幅減少になったのは2005年以来である。

内訳をみると月刊誌が同+0.5%と増加に転じた。定期誌が前年比約▲9%、ムックが同約▲14%となる中、コミックスが同約+24%と大幅に伸びたからだ。電子版と合わせ累計1憶2千万部を突破した『鬼滅の刃』をはじめヒット作が多く大幅増となった。電子出版物市場を牽引したのもコミックで前年比+31.9%であった。

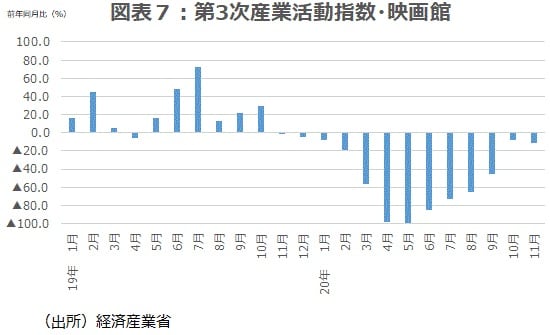

第3次産業活動指数「映画館」前年同月比改善基調。新日本プロレス1.4東京ドーム大会は人数鈍化

『鬼滅の刃』を原作としたアニメの第一部の続編にあたる、映画「『鬼滅の刃』無限列車編」が20年10月16日の劇場公開から12週連続第1位、21年1月10日までの1週だけ「銀魂 THE FINAL」に首位を明け渡し2位に甘んじたものの、その後1月24日まででは、2週連続で首位となった。累計興行収入は365億円となった。「千と千尋の神隠し」の316.8億円を上回る歴代最高収入の記録を毎週更新している。

新型コロナウイルスの影響で第3次産業活動指数の映画館(ウエイト1万分の2.4)の前年同月比は5月に▲98.7%減まで落ち込み、8月分▲65.2%、9月分▲44.9%と2ケタの大幅減少が続いた。しかし『鬼滅の刃』が10月16日に公開されたことで映画館は息を吹き返し、10月分は▲8.4%、11月分▲11.6%と大きく改善してきている(図表7)。

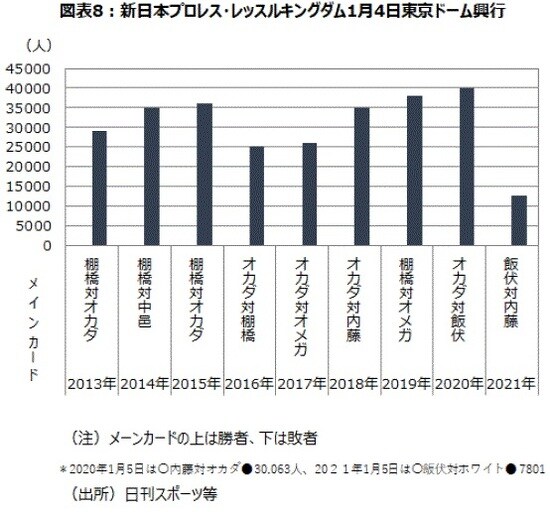

音楽・芸術等興行の11月分前年同月比が▲69.2%と6月以降▲50%以上の依然大幅減少率が続いていることと対照的だ。新日本プロレスの1.4東京ドーム大会も新型コロナウイルスの感染対策の入場制限があるため、入場者数の減少が顕著だ(図表8)。

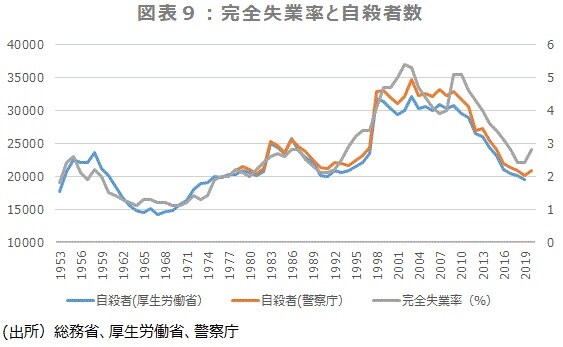

2020年の完全失業率2.8%、相関係数が0.91の自殺者数は20,919人。ともに11年ぶりの悪化

完全失業率は、2020年に新型コロナウイルス感染拡大の影響で上昇に転じた。新型コロナウイルス感染拡大により2020年は11月までの11ヵ月間で8月・9月・10月が3%台になったこともあり、2020年暦年の完全失業率は2.8%になった。リーマンショックで2008年、2009年と上昇して以来、11年ぶりの上昇である。但し、12月分は小数点第2位までみると2.94%だが、2.9%と何とか2%台にとどまっている。

健康問題、家庭問題、勤務問題、男女関係など自殺の理由は様々だが、経済生活問題を理由とした自殺も多い。警察庁「自殺統計」と厚生労働省「人口動態統計」各々の自殺者数と完全失業率の年次データの相関係数を、データが存在する最長期間で計算すると、それぞれ0.910(1978年~2020年)、0.933(1953年~2019年)と高いことがわかる。

警察庁の自殺者数は、日本における外国人も含む総人口が対象で、自殺死体認知時点で計上するのに対し、厚生労働省の自殺者数は、日本における日本人を対象とし、死亡時点で計上する。警察庁データの方が、公表が早い。

警察庁の自殺者数をみると、金融危機の影響が出て1998年に初めて3万人の大台に乗った。その後さらに増加基調が続き、2003年には過去最悪の3万4,427人となった。東日本大震災が発生した2011年まで3万人台が続いたため、自殺者数は3万人台というのが当時の常識になってしまった。2012年に15年ぶりに2万人台に戻り、2019年の2万169人まで、2010年から10年連続減少した。

新型コロナウイルス感染拡大により2020年の自殺者数は、速報値で2万919人、前年比は+3.7%の増加である。完全失業率と同様に11年ぶりに悪化に転じた(図表9)。

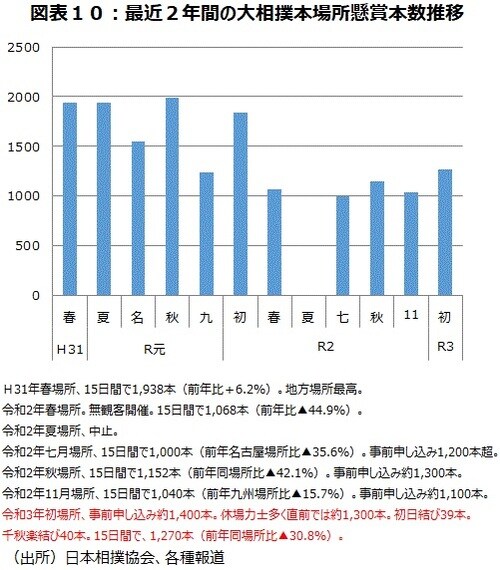

JRA売得金9年連続増加や、大相撲初場所の懸賞本数1,270本コロナ禍で最高は、明るい動き。

JRA(日本中央競馬会)の売得金・年初からの累計金額の20年は前年比+3.5%と9年連続の増加になった。21年に入ってからは前年比マイナス基調だが、週を追うごとに減少率は縮小し、1月24日現在▲1.2%になっている。

新型コロナウイルスの影響で令和2年の大相撲では、地方場所は無観客で実施された春場所のみで、それ以外は両国国技館で開催された。春場所の懸賞は1,068本懸かった。夏場所は中止、再開した7月場所は2週間延期で開催、当初の無観客の予定から上限を設けた有観客興行として行われた。9月場所は昨年コロナ禍で最高の1,152本の懸賞が懸かった。事前の申し込みは約1,300本だった。

今年の初場所は事前申し込み約1,400本。コロナに感染した力士が出た部屋は全員休場となったため休場力士多く、場所直前では約1,300本に減少となった。途中、人気の大関・貴景勝のケガによる休場もあり、結果として15日間で、1,270本懸かった。コロナ禍の開催場所としてはこれまでで最高となっている(図表10)。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『第3波到来中でも「緩やかな景気回復が続く」これだけの理由』を参照)。

(2021年2月1日)

宅森 昭吉

三井住友DSアセットマネジメント株式会社

理事・チーフエコノミスト