「広大地」の相続税評価額が下がる理由

土地を複数人で相続する場合、共有するよりも分割したほうが、やり方次第で相続税評価額を下げられる場合があります。大幅減額が見込める分割の仕方として有効なものに、「広大地」をつくり出すという方法があります。

突然「広大地」といわれても、あまり耳慣れない言葉かもしれませんので、まずは、「広大地」とはどのようなものなのか、またその評価が認められるための条件は何か、以下に記していきたいと思います。

広大地とは、簡単にいうと、その地域の標準的な土地に比べて非常に広大な土地で、なおかつ、その土地で開発を行う場合、新たに道路などの「つぶれ地」が必要な土地のことを指します。土地の価格というのは、必ずしも土地の面積が大きいほど上がるものではありません。実は、閑静な戸建住宅地にある大きすぎる土地などは、一般の買い手がつきにくく、業者が購入する場合も次に述べるような事情で買い叩かれる傾向にあるのです。

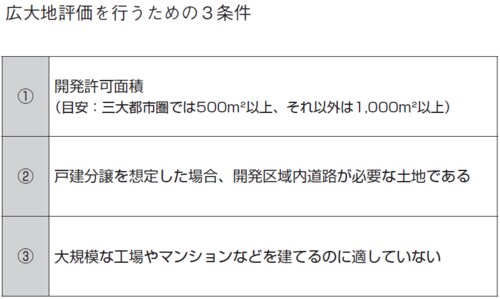

まず、一定以上の広い土地で開発業者が戸建開発を行う場合、多くは都道府県知事等に「開発許可」を取る必要があります。開発許可とは、無秩序な開発を防止するために、面積基準(=開発許可面積)以上の土地での開発行為については、許可を必要とする制度のことです。開発許可を受けるためには、道路、公園等の公共設備の整備や、宅地の安全性等について一定の基準を満たさなければなりません。こういった公共設備は、「つぶれ地」と呼ばれていて、販売対象から除かれるだけでなく、整備するための費用が別途必要となります。

つまり、戸建住宅街にある大きすぎる土地は、開発区域内道路を開設するといった費用負担などを踏まえて安くなります。こういった状況を考慮し、相続税の評価をする際にも一定の条件を満たせば、「広大地」として評価を減額することができるのです。「広大地」とみなされる条件は下図でご確認ください。

ちなみに、ミニ開発分譲が多い地域では、開発許可面積未満でも「広大地」に該当する場合もあります。

「広大地」と評価されるための条件とは?

条件③の「大規模な工場やマンションを建てるのに適していない」については、周囲の環境から、大規模な工場やマンションを建てる需要があるかどうかが争点となります。

周囲で新築のマンションが多く建築され、明らかにマンションの需要がある場合は、買い手もつきやすいとみなされますので、広大地評価はできなくなります。マンションでは、戸建分譲のように「つぶれ地」などが生じませんので、減価要因も発生しないのです。

ただし、周囲にマンションがあったり、相続後にその土地にマンションを建てたとしても、その地域に第三者によるマンション建築の需要があると明らかに認められない限りは、条件③を満たす可能性があります。

広大地の条件②の「戸建分譲を想定した場合、開発区域内道路が必要な土地である」については、遺産分割や利用状況の変化によって、条件を満たすようにすることができます。ここでは広大地評価の残りの条件①の「開発許可面積」と条件③をすでに満たしているという前提で、次回の連載で例を挙げていきます。