タワーマンションの購入が節税対策に・・・と言われる理由

相続税対策として、タワーマンションを購入するという方法も人気があります。

これは、「分譲価格」と「相続税評価額」に、大きな差がつきやすいことを利用した相続税対策になります。

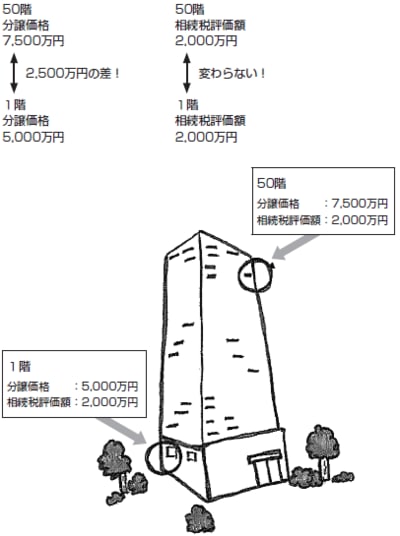

例えば、タワーマンションの1階と50階で同じ間取りの部屋の価格を比べた場合、どちらが高いと思われるでしょうか。一般的には、50階の部屋のほうが高い価格が付くはずです。特にタワーマンションの高層階などですと、数千万円の差が出ることがあります。

しかし、これを相続税評価額に置き換えた場合、話が変わってきます。

というのも、相続税の評価方法は、「床面積」が基準になりますから、階層の上下は関係ありません。1階でも50階でも床面積が同じであれば、相続税評価額は変わらないのです(下図1参照)。

例えば、7,500万円でタワーマンションの50階の部屋を買い、相続税評価額が2,000万円であれば、現金7,500万円をそのまま持っていた場合よりも大幅に相続税額を削減することができるのです。

タワーマンション購入による相続税対策は比較的シンプルな仕組みですし、資産組み替えの一つの手段として有効であるのは確かでしょう。

ただし、この相続税対策にも気を付けるべきポイントがあります。それは、タワーマンションの購入そのものが、不当な相続税対策とみなされる場合があるという点です。

「租税回避行為」とみなされて節税が失敗となった事例

実際にタワーマンション購入による節税が失敗した事例がありますので、ご紹介しましょう(平成23年7月の国税不服審判所での裁決事例)。

その事例によれば、被相続人が亡くなる間際に、被相続人名義でタワーマンションの一室が、約2億9300万円で購入されるという状況があったようです。

そのあと、購入したマンションの一室は、相続税評価額が約5,800万円の物件として申告されました。そして、相続税申告が済んだあと相続人は、そのマンションの一室を約2億8500万円で売却するという行為に及んだのです。

この被相続人が亡くなる間際のタワーマンション購入から、相続税申告手続き直後の売却という一連の流れは、「租税を回避するためだけの不当な相続税対策」だとみなされることとなりました。

最終的にタワーマンションの一室は、実際の取得価格と同等の約2億9300万円で相続税評価をすることが適当とされてしまったのです。

昨今は相続税の節税ブームで、タワーマンションの一室を購入する方が増えています。ですが今後、私の個人的な予想にはなりますが、そういった節税に対して何かしらの制限を加える通達があるかもしれません。

今は効果絶大といわれている相続税対策も、突然利用することが難しくなってしまう可能性もあるということを覚えておいてください。あまりにも節税効果が高い対策には、規制という網をかけられてしまうリスクを大いにはらんでいます。

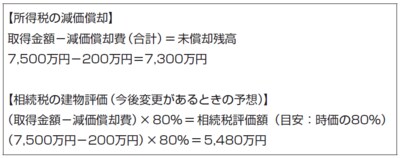

例えば、所得税では、「減価償却」という概念があります。事業用の建物や設備は、時の経過によってその価値が減っていくという考え方です。

相続税では、建物の評価は固定資産税の評価方法に準じていますが、いずれ所得税の減価償却の考え方が、建物の相続税評価に組み込まれる可能性も十分にあると私は考えます。

図2をご覧ください。従来の相続税評価額では2,000万円とされていたタワーマンションの家屋のみの評価額も、所得税の減価償却に準じて行うことで、5,480万円という評価額を出すことができます。より正当な評価額であるといえるのではないでしょうか。

ある日突然、タワマン節税がなくなる可能性も

あくまで私の予想であり、絶対とは言えませんが、相続税の家屋の評価方法の変更について今後、国税庁から通達が出される可能性もあります。

通達であれば議会を通さずに適用することができるため、ある日の突然の通達によって、タワーマンション節税の効果がなくなってしまうという可能性もあります。

いずれにしても、このような通達は容易に出すことができるため、突然評価方法が変わってしまうかもしれないということは念頭においたほうがいいでしょう。

タワーマンション節税に限った話ではありませんが、大切なことは、常に「リスクを分散」しておくことです。

タワーマンションの一室を買ったあと、思わぬアクシデントがあったとしても、そのとき何億円という余りある財産があるのであれば、痛手はありつつも死活問題というほどまでにはならないでしょう。

ですが、現預金の総額が1億円や2億円程度ですと、タワーマンション節税を行ったときに、ほぼ全額つぎ込む形となってしまいます。その場合、何か問題が発生したときに納税資金を準備できないなど、本末転倒の結果になってしまうかもしれません。

また、被相続人の所持する同じマンション内でも床面積が違うことで、思っていたよりも節税効果が見込めないというケースもあります。床面積が大きければ、その分相続税評価額は上がりますが、逆に狭い場合は低くなりますので、注意が必要です。