目先の一次相続の節税だけに惑わされない

相続税対策の一つに、「配偶者へ居住用不動産等を贈与すること」が挙げられます。これを「居住用不動産贈与時の配偶者控除の特例」といいます。この特例の適用条件は、以下の通りです。

《特例適用要件》

(1)夫婦の婚姻期間が20年以上。

(2)贈与財産が、国内の居住用不動産または居住用不動産の取得資金であること。

(3)贈与を受けた年の翌年3月15日までに、贈与された(または取得した)不動産に居住し、その後も居住する見込みであること。

(4)一定の書類を添付して贈与税の申告を行うこと。

上の(1)~(4)の要件を満たす贈与は、2,000万円までは贈与税が免除されます。なお、同じ配偶者からの贈与については、一生に一度しか適用を受けることができません。

特例に贈与税の基礎控除(110万円)を合わせると、年間2,110万円まで贈与税がかからないことになります。また、贈与した居住用不動産、または居住用不動産の取得資金は、相続財産から外れる上に、相続人への相続開始3年以内の贈与の加算対象にもならないため、相続税も課税されません。実のところ、この配偶者の相続税を減らすという方法は、節税効果を期待できるものではありません。むしろ、配偶者に財産を多く持たせると、配偶者が亡くなったときに多額の相続税がかかるおそれがあります。また、不動産取得税や登録免許税、司法書士の指名料など、不動産の流通には多くのコストがかかります。

世の中には、節税効果があまり見込めないにもかかわらず、「配偶者への居住用不動産等の贈与」を勧めてくる税理士がいるようです。対策を勧める背景として考えられるのは、贈与税の配偶者控除を受けるためには贈与税の申告が必要なので、その申告報酬が目的なのかもしれません。

対策を考える際は、目先の一次相続の節税などに惑わされず、その先の二次相続まで見据えて、効果を真剣に検討することが大切です。

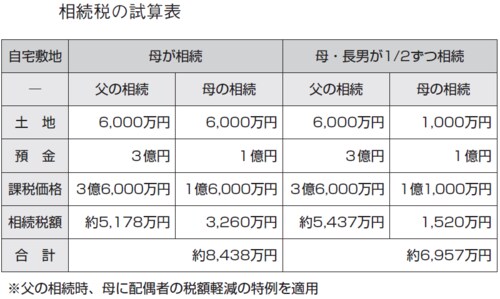

参考として、相続税の試算表(下図参照)を掲載しましたのでをご覧ください。一次相続で母が自宅敷地を全部相続した場合と、一次相続で母と長男が自宅敷地を半分ずつ相続した場合(一次および二次相続で長男が小規模宅地等の特例を利用)の、全体の相続税額の比較を行いました。

前提として、被相続人の財産は以下の通りとします。

自宅敷地:600㎡(相続税評価額1億円)

預金:3億円(母が1億円、長男が2億円を相続)

ご覧の通り、母・長男が自宅敷地を二分の一ずつ相続する場合、母の二次相続の際に、相続税額が大きく下がることがわかります。そのため、全体の相続税額も下がり、約1,500万円の節税へとつながります。

不良資産は生前に優良資産へ組み替えることも選択肢に

土地はほかの財産に比べて相続税評価額が高額となりやすいので、土地の相続税評価額を減額できれば、大きな相続税節税につながります。

逆に、土地の減額要因に気付かず申告してしまうと、相続税を払いすぎることになってしまいます。遺産に土地が多く、納税資金の捻出に困りそうな場合は、思い切って土地を売って資産を組み替えることも考えましょう。

自宅として利用している土地や、収入源となっている賃貸物件などを売却する必要はありませんが、利用していない土地や、むしろ経費のかさんでいる不良資産がある場合は、生前に売却を行い、その資金で優良資産へと組み替えることをお勧めします。

例えば、利用していない土地を売り払い、その資金で地価の高いところに土地を買い、自宅を建てるとします。そうすれば、不良資産に固定資産税などの税金を払う必要もなくなります。さらに、条件を満たしていれば、小規模宅地等の特例を適用することで、財産評価額の大幅な圧縮も可能になります。