角地を「分ける」ことで遺産分割の評価額を下げる

相続する土地が「角地」である場合、相続税評価額が高くなってしまいます。

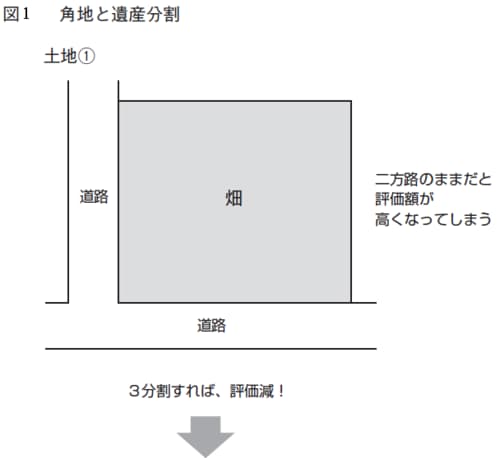

「角地」とは、二方が道路に面している土地(=二方路)の中でも、図1の土地①のように正面と側面が道路に接した土地のことを指します。

一方しか道路に面していなかったり、二方路でも正面と背面が道路に面しているような土地よりも、角地は日当たりが良いことや防犯上でも有利であること、間取りにも自由がきくなど、 利便性が長けていることから相続税評価額も高くなります。

そのような角地も遺産分割の仕方によっては、相続税評価額を下げることができます。

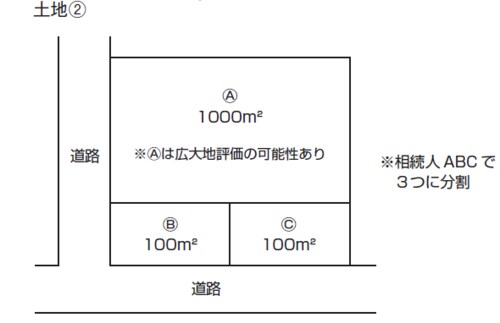

例えば、図1の土地②のように三分割することで、ⒶとⒸの二つの土地が一方の道路にのみ面した土地となります。こうすることで、全体の相続税評価額を下げることができるのです。

「使用貸借」でも相続税評価額を下げることが可能

「人に貸している土地」で相続税評価額を減額することができます。土地を人に貸すことで、土地の所有者は借りている人の権利(=借地権)によって土地の自由な利用が制限されます。その制限されてしまう分を考慮して評価減となります。

しかし、逆に借りている側の「権利が弱い」がゆえに、土地を誰かに貸していても、その土地を「人に貸している土地」として評価減できない場合があるのです。

例えば、親が地主で、所有している土地に子どもが家を建てることがあります。この場合、親子なので土地代を払わないのが一般的でしょう。

こういった賃貸関係を「使用貸借」といい、第三者の賃貸関係に比べると、金銭のやりとりがないため、借りる側の権利が弱い関係となります。

相続税の評価上は、もし被相続人が相続人である息子に土地を貸していたとしても、「使用貸借」である限り、土地の所有者の自由はほとんど制限されていないとして、「人に貸している土地」としての減額はできません。

そのため、「使用貸借」の場合は「所有者が使っている土地(=自用地)」と判断されることが一般的なのです。

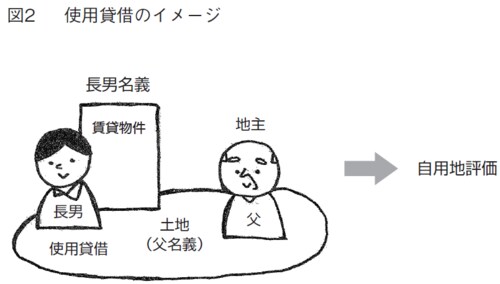

まず、図2をご覧ください。これは、一般的な使用貸借の例です。被相続人である父親の土地に、息子が自分で賃貸物件を建築し収入を得ています。契約書などは交わさず、無償で土地を借りています。

この場合、使用貸借である以上、息子の土地に対する権利は弱くなります。よって前述通り、被相続人の相続の際、この土地は自用地として評価されることとなります。これが使用貸借による土地の評価方法です。

しかし、このような使用貸借であっても、「人に貸している土地」として評価減が可能になる例外がありますので、以下に二つのポイントをおさえながら順にご紹介します。

ポイントというのは、「賃貸物件の贈与」と「家主に家を借りている人(=借家人)に変動がないこと」の2点です。次回の連載で詳しく解説していきます。