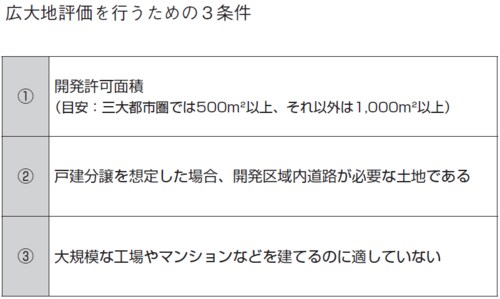

遺産分割時に広大地と評価されるためには・・・

前回の連載(第3回参照)で、「広大地」と評価されるための条件について説明しました。今回は、その条件について具体的な実例をあげて解説していきます。

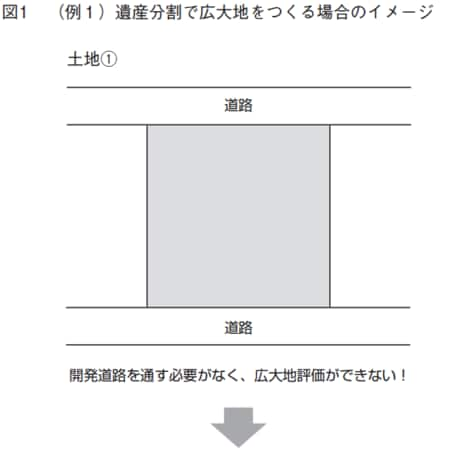

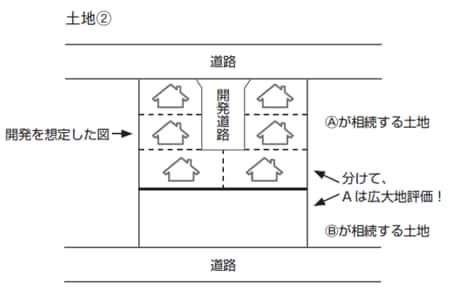

〈例1〉 遺産分割で広大地をつくる

例えば、(図1の土地①)のように二つの道路に挟まれた広大な土地があるとします。二つの道路に面しているということは、それだけ使い勝手も良くなりますから、土地の評価額は高額になってしまいます。

広大地の評価をするためには、新たに開発区域内道路を新設する必要性(条件②)がなければならないのですが、二つの道路に面していると、さらに道路を新設する必要はないとみなされてしまう場合があります。

そこで、(図1の土地②)のように、この土地を相続人AとBが分割して相続することで、それぞれ一つの道路のみに面した土地とすることができます(土地②の点線は戸建分譲開発を想定したときの区分けの線です)。

その際、Aの相続した土地が開発許可面積を上回る(条件①)ように分割することで、Aの土地を戸建分譲開発する場合、奥の画地のために道路を新設する必要が出てきます。これによって、広大地の(条件②)も満たすことができます。

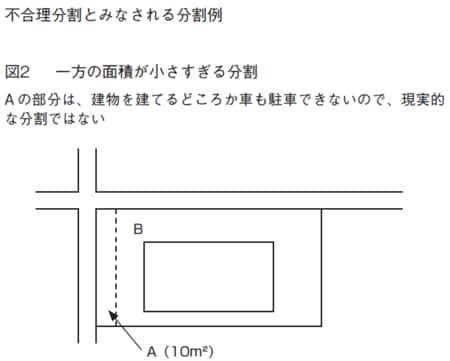

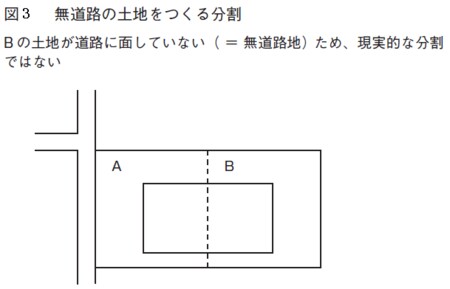

ただし、分割後の土地が現実の利用状況を無視していたり、通常利用できないほど小さな面積に分割するような状況の場合、「不合理分割」とみなされ、分割が相続税評価上考慮されない場合があります(図2、図3)。

広大地と評価されるために土地の「使い道」を変える

〈例2〉 利用状況の変化で広大地をつくる

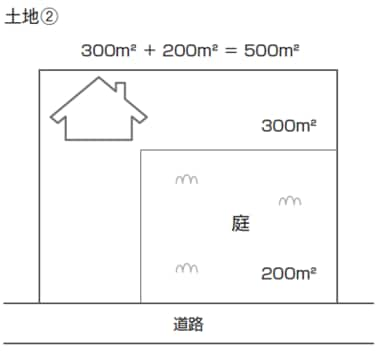

相続税の評価上は、土地の利用状況ごとに分けて評価します。

(図4の土地①)のように、自宅と貸駐車場の土地が隣り合っている場合、利用状況が異なるため、別々の土地として評価します。このままでは、自宅の土地も駐車場の土地も、どちらも広大地の条件①の開発許可面積(目安:三大都市圏で500㎡以上)には届きません。

そこで、もし駐車場の面積と自宅の面積を合わせた場合に、開発許可面積を上回る(条件①)ようであれば、生前に貸駐車場をやめて、自宅の一部にしておくのも一案です。契約期間が更新されるときなどに引き払ってもらい、(図4の土地②)のように庭として自宅の一部にできるようにしましょう。

貸駐車場の収入よりも、土地の評価減による相続税の節税効果のほうが大きくなるケースも多くあります。例えば、車一台分の小さな貸駐車場があるせいで面積が足りず、広大地評価ができなくなってしまうということも考えられるわけです。そのような場合は、生前のうちに貸駐車場の整理をしておくといいでしょう。