ECB政策理事会:事前予告どおりに半年ぶりの追加金融緩和を公表

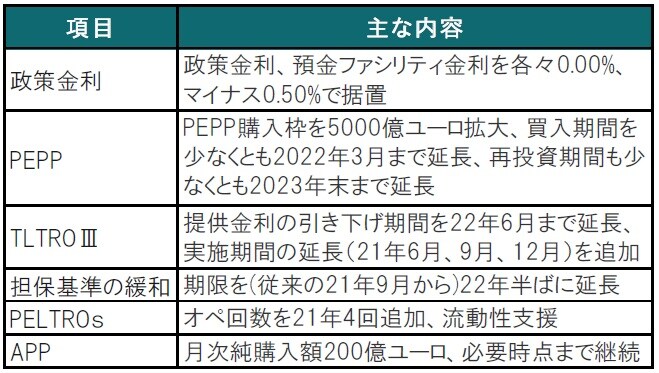

欧州中央銀行(ECB)は2020年12月10日に開催した政策理事会で、事前予告どおり追加金融緩和を決定しました。ただユーロ高に対する発言は従来どおりの内容にとどまりました。主な決定内容は新型コロナウイルス対応の資産購入特別枠(PEPP)を5000億ユーロ拡大(総額1.85兆ユーロ、現在は1.35兆ユーロ)です(図表参照)。

また、条件付長期貸出制度(TLTROⅢ)の条件緩和適用期間を2022年6月まで延長すると共に、借入枠拡大、オペ回数追加などが公表されました。

どこに注目すべきか:PEPP、TLTROⅢ、期間延期、購入枠、APP

今回のECB政策理事会での追加金融緩和は、前回の理事会で実施が予告されていたこと、ECBのラガルド総裁らが講演などで金融政策の内容(PEPP主体)を示唆していたこともあり、市場の反応は限定的でした。あえて言えば小幅ながらユーロ高とドイツ国債利回りの上昇(価格は下落)が一時的に見られた背景を、政策の内容を振り返りながら考えます。

ヘッドライン11月27日号『ECB議事要旨に見る次回の金融政策の再調整』(関連記事参照)で12月の理事会で想定される金融政策について言及しました。当時の市場予想としてPEPPは21年12月迄延期、またその時点まで現在の購入ペースを続けるなら追加購入額は5000億ユーロ程度が見込まれると述べています。ただ、その後新型コロナの経済への影響などから市場では一部に22年6月迄の延期を見込む声もありました。

今回のPEPPの延期期間は中間となる22年3月であり、ある意味、市場予想の平均と言えそうです。しかし、追加購入額は5000億ユーロのままでは、購入ペースが(将来的に)減額するわけで、この点では緩和姿勢の後退とも見られます。

また、声明文には拡大した緊急購入枠を必ずしも全額使うとは限らないとの「ただし書き」が付けられています。追加前の総額である1.35兆ユーロについてラガルド総裁は「使い切る」ことを前提としていましたが、今回は会見でもPEPPは上限であって使い切る必要はないとも述べています。購入姿勢後退の背景について、報道では、ECB内部で購入規模拡大に反対する声にも配慮したと伝えられています。

ただし、あえてタカ派(金融引締めを選好)の材料だけを今まで述べてきましたが、今回の「再調整」は全体的には金融緩和政策であることに変わりはないと見ています。例えば、ECBからユーロ圏の銀行への融資するスキームであるTLTROⅢは提供する有利な金利の引き下げ期間が21年半ばから22年半ばまで1年間延長されました。市場では半年程度の延期を見込んでいた点で、ハト派(金融緩和を選好)的と見られます。

そのほか、緊急時の融資であるPELTROsの追加オペが盛り込まれ、既に借入限度に近づいた銀行への支援などきめ細かな対応が見られます。PEPPのような債券購入に比べ、融資の支援は、仕組みも複雑でわかりにくいことから、銀行にとっては有効な政策であっても、市場全般での注目度は低い印象もありますが、その役割は重要と思われます。

なお、債券購入政策には課題もあります。それは、主に債券を購入する資産購入プログラム(APP)とPEPPの役割分担です。PEPPはコロナの緊急対応で導入された一方、APPは平時の量的金融緩和と形式的には区分されます。APPは今後も現状ペースで購入が続けられることとなりました。

一方、PEPPの期間の延長についてラガルド総裁は記者会見で、21年末までに集団免疫が達成されるとの見方を反映して決めたと説明しています。またPEPPは社債や、国債利回りなど現在の市場機能を維持するために行うとも述べています。ワクチンが広まるのに相当時間はかかるにせよ、今注目のPEPPからAPPへのスムーズなバトンタッチが求められそうです。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『ECB事前予告どおりの政策からのメッセージ』を参照)。

(2020年12月14日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較