「フランチャイズ店の原価率は含まれない」という罠

大手町さん:

――「P/Lを見る時に気をつけてほしいのは、店で売っているものの原価率だけが損益計算書に表示されるわけではないってこと。原価率の数字マジックに騙されないように、表面的な数字を追うんじゃなくてきちんとその企業のビジネスの形をとらえて分析できるかが重要なんだ。」

そう。つまりセブン-イレブンは、モノの販売がメインの収益源ではないんです。セブン-イレブンの収益構造については、図表3をご確認ください。

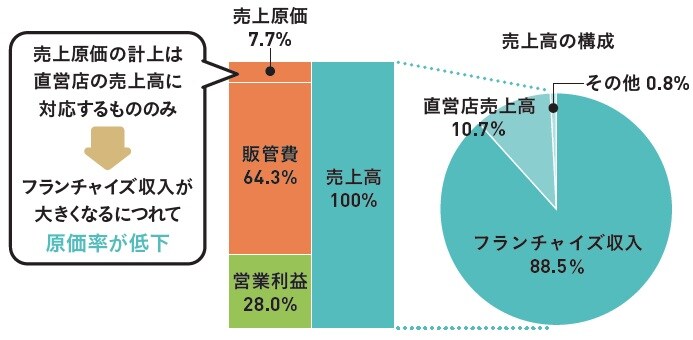

正解が②であり、セブン-イレブンの原価率がたった7.7%だということに驚いた方もいるかもしれません。

損益計算書においては7.7%と表示されますが、もちろん、実際はもっと高い原価率になります。なぜこうなるのかというと、セブン-イレブンの売上高には「フランチャイズ(FC)」と「直営店」両方の収入が表示される一方で、原価については直営店分しか表示されないからなんです。

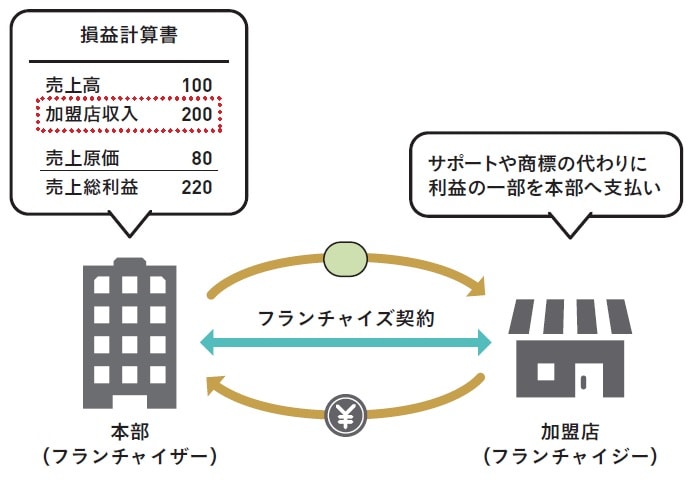

しれっと「フランチャイズ方式」という言葉が出てきましたが、ここでフランチャイズ方式の仕組みを見てください(図表4)。

フランチャイズという仕組み自体は、コンビニなどのビジネスでよく見られるものですね。フランチャイズ本部は、加盟店に対して商標や経営のサポートを提供し、その代わりに、加盟店はロイヤリティとして、利益の一部をフランチャイズ本部へ支払います。

つまり、「加盟店の収益は本部の財務諸表に反映されるが、負担したコストについては反映されない」という形になるのです。その結果、コンビニ事業の損益計算書では、利益率は高く(原価率は低く)表示される傾向があるのです。

(C)OTE_WALK 2020

「商品の売上」だけなら、最も原価率が高いのはセブン

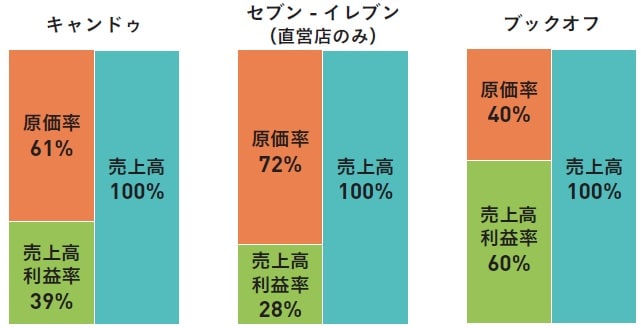

では、セブン-イレブンを「直営店のみ」で見た場合の原価率を出し、先ほどの小売業3社で比較してみると、どうなるでしょうか。図表5をご覧ください。今回出題した3社の原価率を比べると、今度はセブン-イレブンが一番高くなったのがわかります。

(C)OTE_WALK 2020

「プライベートブランドなどを開発しているし、原価は低くなるんじゃないの?」と思われた方もいるかもしれません。しかし、セブン-イレブンの直営店は来店客に対する販売の機会を増やすため、常におでんやお弁当を満杯にすることが多く、その結果、廃棄品も多く出てしまい、原価がそこまで低くなりません。

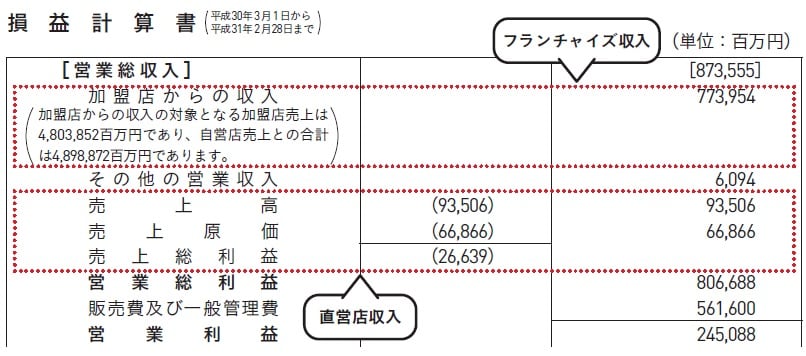

ここで、実際のセブン-イレブンの損益計算書を見てみましょう(図表6)。お話しした通り、直営店は原価が計上されていますが、フランチャイズは収入のみの表示ですね。

さらに、直営店の売上高に対して、フランチャイズの収入が7倍程度と大きな差があります。こうなると、直営店とフランチャイズを合算した場合の原価率が低く出るのも頷けます。

このように、表面的な数字だけを見ると低い原価率で表示されていますが、実際に店舗で販売されている商品の原価が低いかというと、そうではありません。企業のビジネスまで理解しないと、財務諸表を読み切ることができないため、ビジネス面での理解が非常に重要になります。

(※本記事に掲載の情報は特段の注や付記がある場合を除き、2019年12月書籍執筆時点での各社決算書情報を参照しています。)

大手町のランダムウォーカー

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】