会社の「解散から清算まで」の流れ

■事業年度の考え方

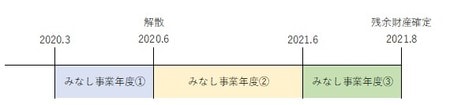

法人を消滅させる場合、「解散」と「清算」という二段階を踏むことになります。法人を解散した場合、期首から解散の日までの期間をみなし事業年度として、その時点で事業年度が区切れます。ここで解散事業年度として、一度申告が必要となります([図表1]みなし事業年度①)。

その後、残った資産、債務を整理する期間があり、株主に分配すべき財産を確定させます。この財産のことを残余財産といいます。残余財産が確定するまでに1年以上を要する場合は、解散の日の翌日から1年毎に申告が必要となります([図表1]みなし事業年度②)。

残余財産が確定すると、残余財産の確定日までの期間がみなし事業年度となり、これが最終事業年度となり、最後の申告が必要となります([図表1]みなし事業年度③)。

したがって、解散・清算を行うと、解散事業年度、清算事業年度で最低2回は申告が必要となり、残余財産が確定するまでに1年以上を要する場合は、申告回数もその分増加します。

申告期限は、原則事業年度終了の日の翌日から2ヵ月以内であり、延長申請を出されている場合は延長も可能です。ただし、残余財産確定事業年度のみ、残余財産確定した日の翌日から1ヵ月以内(その期間に残余財産の最終分配が行われる場合は、行われる日の前日まで)となります。

■税金の計算方法

通常の損益計算(益金から損金を控除)により税金が計算されます。会社清算にあたり、債務免除を受ける場合も想定されますが、債務免除益として収益認識されるため、注意が必要です。

■残余財産の分配

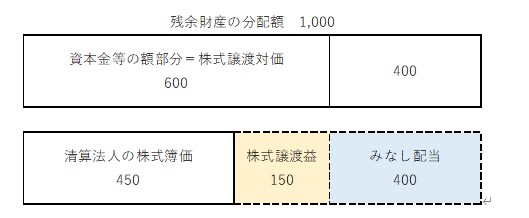

株主に対して残余財産の分配があった場合、有価証券の譲渡損益のみならず、みなし配当が発生する場合があります。

みなし配当は、本来の配当ではないものの、配当を受けたとみなされる制度です。清算時の資本金等の額を超える金額の分配があった場合には、資本金等の額部分は有価証券の譲渡対価となりますが、その超える金額はみなし配当とされます。個人株主の場合、みなし配当は総合課税となりますので、累進税率により税額が高額になる可能性があります。

また、清算される法人としては、みなし配当にかかる源泉所得税を徴収して納付する必要があります。