中小企業の実態に合った会計ルールが12年より登場

非上場企業である中小企業には、上場企業のような会計ルールは必要ありません。しかし、中小企業にも会計は存在し、その処理は重要です。今のところ徹底はされていませんが、本来は会社の規模の大小にかかわらず、すべての企業には正しく決算を行い、それを公告することが義務付けられています。

ところが、中小企業の実態に合った会計ルールがなかったために、多くの会社が満足に会計処理ができない現状がありました。そこで、どんな中小企業でも簡単に利用できる会計ルールを作ろうということで、「中小企業会計要領(中小会計要領)」が新しく作られました。2012年2月に策定され、最近は多くの会社で導入が始まっています。

従来の会計ルール「中小指針」より使いやすい

中小会計要領は、中小企業の多様な経営実態に即して作られており、次のような会社に適用することができます。

●経理人員が少なく、高度な会計処理に対応できる十分な能力や経理体制を持っていない。

●会計情報の開示を求められる範囲が、取引先、金融機関、同族株主、税務当局等に限定されている。

●主に法人税法で定める処理を意識した会計処理が行われている場合が多い。

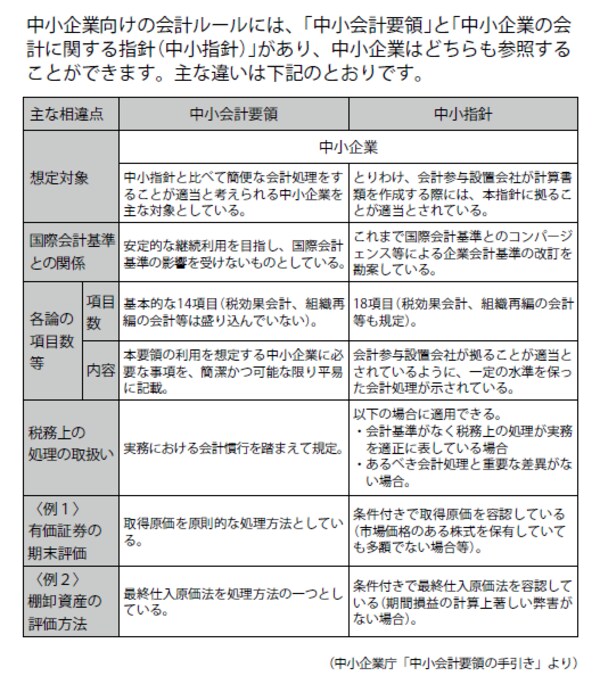

ちなみに、中小企業の会計ルールとしては、従来より「中小企業会計指針(中小指針)」があります。ただ、「中小指針」は、会計専門家が役員に入っている会計参与設置会社であることが条件など、一般の中小企業にはハードルが高い面があります。

中小企業であれば「中小指針」と「中小会計要領」のどちらを参照してもかまいませんが、「中小会計要領」のほうがより簡便な会計処理で済む点や、国際会計基準の影響を受けない点などで使いやすくなっています。

【 図表 「中小会計要領」と「中小企業会計に関する指針」との違い】

この中小会計要領の普及によって、多くの中小企業が会計の見直しを行い、経営の改善を果たしています。具体的な効果としては、1つは「財務経営力の強化」、もう1つは「資金調達力の強化」があります。

次回は、それぞれについて見ていきます。