足下の東京市場は、米国大統領選挙の終了直後から急騰、ドナルド・トランプ現大統領が勝利した2016年の前回選挙と同様の上昇相場になっている。FRBの金融緩和継続、新型コロナへのワクチン開発が背景と言えるだろう。ただし、このマーケットには3つのリスクが存在するのではないか。それは、①新型コロナ感染第3波、②米国の政策決定の遅れ、③ドル安(円高)である。

日米株価上昇の背景:金融緩和とワクチンへの期待

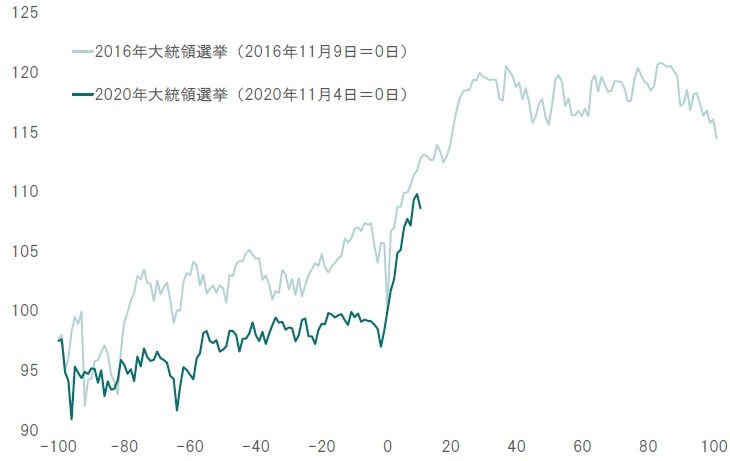

足下の東京市場では、日経平均が29年ぶりに2万6,000円台を回復、米国のマーケットと共に上昇局面となっている。これは、トランプ大統領が勝った2016年11月のマーケットを彷彿とさせる動きだ(図表1)。2016年は、新興国経済の失速が懸念されていたが、「トランプ次期大統領」による減税、インフラ投資への期待の高まりが株価を大きく上昇させた。

出所:Blombergのデータよりピクテ投信投資顧問が作成

11月3日の米国大統領選挙はジョー・バイデン前副大統領が勝利したものの、トランプ大統領は結果を受け入れておらず、また上院では共和党が過半数を維持する可能性が強い。バイデン氏が選挙で主張した所得再分配のための「大きな政府」、その財源である大型増税は、いずれも実現のハードルが高いと言えよう。

一方、新型コロナは主要先進国において感染第3波に入っており、FRB、日銀、ECBは金融緩和を継続する見込みだ。ゼロ金利下でのマネーの大量供給は、株式のバリュエーションによる割高感を緩和するだけでなく、リスク性資産への投資を後押しして、株価上昇に貢献しているのではないか。

さらに、ファイザー、モデルナが相次いでm-RNAワクチンの開発で良好な途中経過を公表、新型コロナの収束に対するマーケットの期待が高まった。この金融政策とワクチン開発の複合要因が、日米の株価上昇の背景だろう。

上昇相場の3つのリスク:①新型コロナ、②米国の政治、③ドル安

日本株の今後を考える上で重要なことは、今のマーケットが流動性と期待に大きく支えられていることへの評価ではないか。ファンダメンタルズには不透明感が強いだけに、期待が崩れた場合、市場が逆回転する可能性は否定できない。リスクファクターは3つあると言えそうだ。

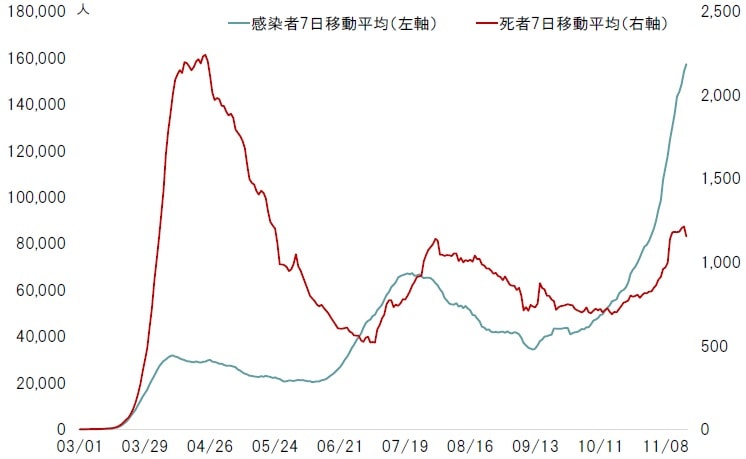

第1のリスクファクターは新型コロナの感染拡大である。米国では、新たに確認された感染者が連日のように過去最多を更新しつつあり、重症者・死者が急増の兆しを見せ始めた(図表2)。欧州主要国、日本でも感染拡大は明らかに第3波に入っており、世界経済や企業業績への影響が再び顕在化する可能性は否定できない。

出所:Blombergのデータよりピクテ投信投資顧問が作成

第2には、米国における政策決定の遅れだ。トランプ大統領が敗北を受け入れず、政権移行の手続きは進んでいない。また、大統領と議会上下院のねじれにより、経済対策の決定に至るには長い時間が費やされると想定される。

そして第3はドル安の可能性だ。FRBによるゼロ金利と大量のドルの供給は、ドル安の要因になるだろう。円高は日本のデフレ圧力を強め、企業業績を下押しする要因だ。

この相場の先行きを考える上で、さらなる上昇シナリオを描くとしても、リスクファクターを念頭に入れる必要がある。市場の勢いに直面して、楽観的見方を手放し状態で受け入れるのは危険なのではないか。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『上昇相場の3つのリスク』を参照)。

(2020年11月20日)

市川 眞一

ピクテ投信投資顧問株式会社 シニア・フェロー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較