ユーロ圏の景況感指数に、回復ペースの鈍化が見られます。減速の主な背景は欧州での新型コロナウイルスの感染再拡大です。スペインやフランス、東欧のチェコで感染が深刻でしたが、足元ドイツなどでも感染の拡がりが見られます。季節的には、これから冬に向かい感染動向が気になる中、今週は欧州中央銀行(ECB)の政策理事会を控え対応が注目されます。

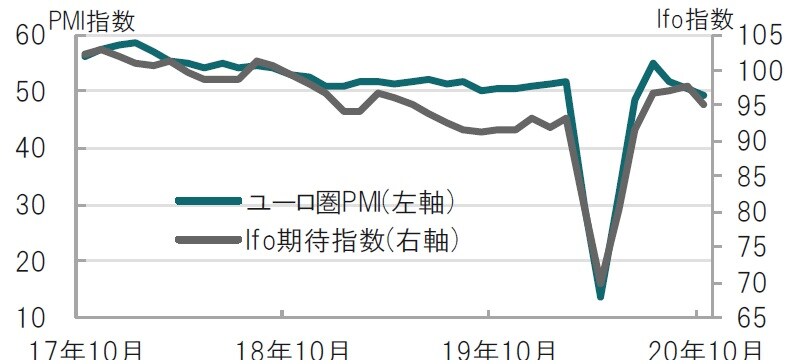

ユーロ圏景況感指数:10月は景気回復ペースの鈍化を示唆する指標が相次ぐ

ドイツIfo経済研究所が2020年10月26日に発表した10月の企業景況感指数は92.7と、市場予想(93.0)、前月(93.2)を下回りました。期待指数も95.0と、市場予想(96.5)、前月(97.4)を下回りました(図表1参照)。

IHSマークイットが10月23日発表した10月のユーロ圏総合購買担当者景気指数(PMI)は49.4と、市場予想(49.2)は上回るも、前月(50.4〔改定値〕)を下回りました。同指数は50が拡大と縮小の分かれ目の目安となります。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

どこに注目すべきか:ユーロ圏PMI、Ifo景況感指数、コロナ、ECB

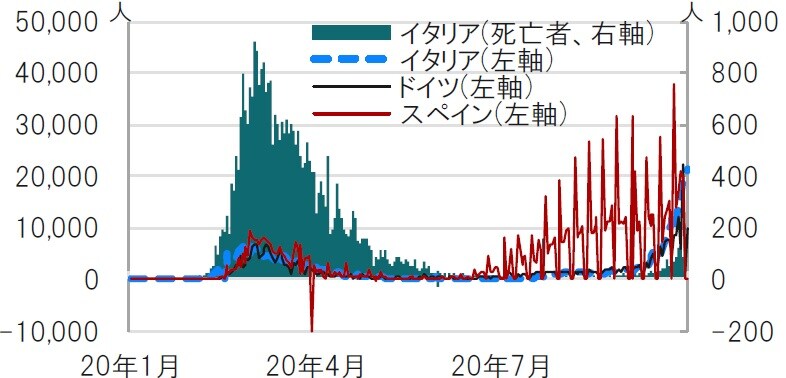

ユーロ圏の景況感指数に、回復ペースの鈍化が見られます。減速の主な背景は欧州での新型コロナウイルスの感染再拡大です(図表2参照)。スペインやフランス、東欧のチェコで感染が深刻でしたが、足元ドイツなどでも感染の拡がりが見られます。季節的には、これから冬に向かい感染動向が気になる中、今週は欧州中央銀行(ECB)の政策理事会を控え対応が注目されます。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

ユーロ圏の景気動向を示す総合PMIは、10月に49.4と景気拡大、縮小の目安である50を下回りました。内訳を見ると、製造業は堅調な一方で、サービス業が足を引っ張る形となりました。10月のユーロ圏製造業PMIは54.4と市場予想の53.0を上回りました。一方、10月ユーロ圏サービス業PMIは46.2と市場予想の47.0、前月の48.0を下回りました。サービス業には対面ビジネスが多く、ユーロ圏で部分的に導入されている経済活動の制限の影響がうかがえます。

欧州のコロナの感染動向を確認すると、イタリアでは先週1日あたりの新規感染者数が2万人近くと、過去最多を更新しました。欧州では新規感染者の数は、今年の3月から4月のピークを上回っていると見られます。これに伴い経済活動の制限も拡大しており、例えばフランスでは、当初パリ周辺に限定していた夜間外出禁止令が全国的に拡大される模様です。同様の動きが欧州各国に広がっています。

ただ、幸いなことに死者数は(図表2ではイタリアのみ表示)今のところ、春に比べると少ないという面はありますが、今後の動向に予断は許されない状況です。

このような中、10月29日にECB政策理事会の結果が公表されます。市場の予想を概観するとポイントは2点です。1点目は、今回(10月)の政策理事会は大半が据え置きを見込んでいるようです。欧州国債利回りはイタリアなど周縁国を含め安定しており、3月のころと事情が異なります。また、米国大統領選挙という(不透明な)イベントを前に新たな政策を打ち出しにくいと思われます。

2点目は、足元の景況感の悪化を受け、次回以降の政策会合における金融緩和の方向性を明確にすることが期待されます。問題は金融緩和の手段ですが、マイナス金利の深堀は考えにくく、国債購入策の強化が考えられ、コロナ下で導入されたパンデミック緊急購入プログラム(PEPP)の期間延長(現在は21年6月迄)などが緩和手段の候補です。もっとも市場機能が維持されていることから通常の債券購入(APP)の拡大も考えられます。次回の会合では、今後の金融政策の方針のヒントに注目する展開が想定されます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『ユーロ圏の景気回復ペースに減速感、その背景は?』を参照)。

(2020年10月27日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較