トルコ中銀が市場予想に反して政策金利を据え置いたことで、トルコリラ相場は1ドル=8リラの大台(対円ならば約13円程度)割れが目前となっています。高止まりするインフレ率に対し政策金利が低いと見ている市場にとり据え置きは失望となりました。もっとも、トルコ中銀は後期流動性貸出金利を引き上げ、引き締め姿勢は維持しており、モヤモヤ感が残りました。

トルコ中銀:市場予想に反し政策金利を据え置き、リラ安懸念が続く

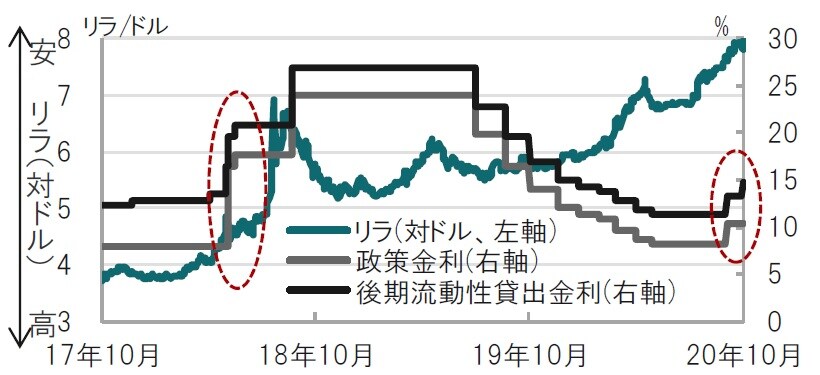

トルコ中央銀行は2020年10月22日の政策決定会合で、市場予想(1.5~2.0%の利上げ)に反し、主要政策金利の1週間物レポレートを10.25%に据え置きました(図表1参照)。

なお、トルコ中銀は別の政策金利で事実上の上限金利である後期流動性(貸出)金利を13.25%から14.75%に引き上げて引き締め姿勢を示しましたが、リラ安が進行しました。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

どこに注目すべきか:据え置き、後期流動性貸出金利、対外収支

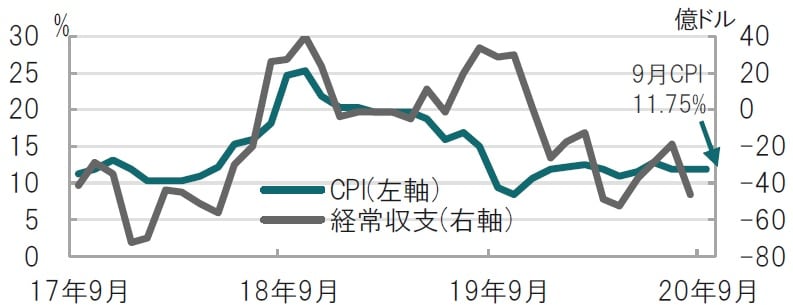

トルコ中銀が市場予想に反して政策金利を据え置いたことで、トルコリラ相場は1ドル=8リラの大台(対円ならば約13円程度)割れが目前となっています。高止まりするインフレ率(図表2参照)に対し政策金利が低いと見ている市場にとり据え置きは失望となりました。もっとも、トルコ中銀は後期流動性金利を引き上げ、引き締め姿勢は維持しており、モヤモヤ感が残りました。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

モヤモヤ感が残る理由の簡単な答えは「利上げをしなかったから」ですが、その他の理由としてトルコ中銀の政策運営の不透明感も一因です。この点を明らかにするため、トルコ中銀の政策運営を簡単に振り返ります。

トルコ中銀は18年にリラ安もしくは高インフレに毅然と対応しています(図表1参照)。18年には政策金利を8%から最終的には24%にまで合計で16%も引き上げています。当時の25%前後のインフレ率に比べそこまで深刻(リラ安はより深刻)でないにせよ、前回9月会合の利上げは8.25%から10.25%へ2%引き上げただけであったことから、今回も2%程度の追加利上げを見込んでいた分、失望感が見られます。

不思議なのは、後期流動性金利だけを引き上げたことです。トルコの主要政策金利は1週間物レポレートですが、上限には本来は金融機関の資金不足に使用される後期流動性金利が適用され、下限には翌日物貸出金利が使われています。市場では各金利の適用額で加重した混合金利で引き締め度合いを確認する必要があるなどわかりにくい政策運営です。

ただ、過去にはより不明確な政策運営であったことから18年5月に、金融政策を主要政策金利に1本化すると発表し、その後は比較的明確な運営が続きました。しかし、今回、上限金利だけの引き上げはわかりにくい昔の政策運営への回帰が想定されると共に、政策金利を上げられない(政治的な)理由が想定されるなど不透明感が高まった印象です。

トルコ中銀に明確なリラ安抑制姿勢が求められるのはリラ安要因が根深いからです。主な要因をあげると、①海外投資家がリラ投資を控えている上、国内のドル需要(自国通貨リラの売却)が根強いことです。トルコ中銀は預金金利の上昇で資金流出の抑制に配慮しています。②対外収支も悪化しています。トルコは輸入が輸出を上回るため、リラ安が貿易収支を悪化させています。また外貨獲得に一役買っていた観光も激減しています。

このような中、経常収支は赤字が拡大しているうえ(図表2参照)、為替市場でのリラ買い介入により外貨準備高は減少しています。9月にトルコが格下げされた背景は対外収支の悪化でした。③最大の問題はインフレ率で、リラ安が続く中で、トルコの期待インフレ率は高止まりしています。トルコ中銀は後期流動性金利で引き締め姿勢を示しましたが、主要政策金利の据え置きにはモヤモヤ感が残ります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『新興国通貨:トルコ、市場予想に反する据え置きでリラ安懸念継続』を参照)。

(2020年10月26日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較