日欧米をはじめ先進国では非伝統的(伝統的は政策金利)というよりは主要金融政策手段(ツール)となった感がある中央銀行による債券購入(主に国債)が新興国にも徐々に広がりを見せ始めていることをご紹介します。ただ、新興国の債券購入には様々な政策目的があることから、市場への影響などに違いがある点に注意が必要です。

IMF国際金融安定性報告書:コロナで新興国の金融政策に新たな動き

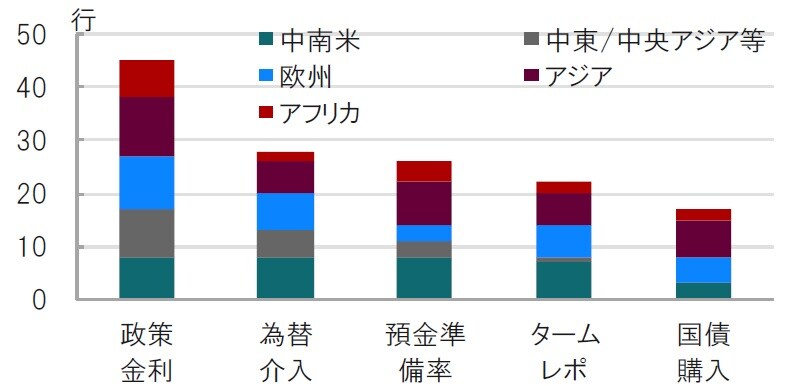

国際通貨基金(IMF)は2020年10月版の国際金融安定性報告書(GFSR)でコロナ感染拡大時における新興国の金融政策を取り上げています(図表1参照)。

主な新興国では金融政策として9割程度が政策金利(利下げ)を活用する一方で、新興国の中央銀行による資産購入(APP)プログラムも20行程度見られます。IMFはAPPについて、為替の減価が限定的でありながら国債利回りの低下を促すとして前向きな評価をする反面、出口戦略を含めリスクを継続的に評価していく必要性を指摘しています。

※主な新興国は50ヵ国を対象とし、20年3月以降から足元(9月末)において各金融政策を実施した場合を1として算出。例えば、当該期間中複数回の利下げも1としてカウント

※アフリカはサハラ以南のアフリカ

※国債購入:本来は資産購入だが事実上は国債購入

出所:国際通貨基金(IMF)のデータ等を参考にピクテ投信投資顧問作成

どこに注目すべきか:新興国債券購入、市場機能、国債引き受け

日欧米をはじめ先進国では非伝統的(伝統的は政策金利)というよりは主要金融政策手段(ツール)となった感がある中央銀行による債券購入(主に国債)が新興国にも徐々に広がりを見せ始めていることをご紹介します(図表2参照)。ただ、新興国の債券購入には様々な政策目的があることから、市場への影響などに違いがある点に注意が必要です。

※購入額対GDP(国内総生産)比率はIMFの推定、なお購入対象や購入額は不確定なケースもあり、数字はあくまで参考で相当の幅をもってみる必要がある

出所:国際通貨基金(IMF)のデータ等を参考にピクテ投信投資顧問作成

新興国のメインの金融政策ツールは依然政策金利であることは、コロナ後約9割の新興国中央銀行が採用したことでも明らかです。新興国の政策金利に利下げ余地が大きかったこと、インフレ率も(例外はあるが)概ね低水準なことなどが政策金利の引き下げを後押ししたと見られます。

IMFの集計では18の新興国中央銀行が債券購入政策を実施したと述べています。ただ目的を見ると大きく3つのタイプに分けられます。

まず、先進国の量的金融緩和(政策金利がゼロ近辺のため国債購入で量を供給し長期金利低下を意図する)同様の運営がポーランド、ハンガリー、チリなどに見られます。なお、ポーランドの政策金利は現在0.1%です。

政策金利が十分にプラス(もしくはゼロ金利)でも、コロナの混乱で上昇してしまった金利を調整する(市場機能)目的で債券も購入されました。具体的には、インド、南アフリカ、インドネシア、フィリピンなどがあげられます。

最後のタイプは、正直に財政赤字のファイナンス目的と明確に説明したうえで中央銀行は国債を購入しているケースです。具体的にはガーナ、グアテマラ、インドネシア、フィリピンの4ヵ国です。調達先の「市場」を見ると発行市場もしくは発行市場と流通市場の併用ですが、発行市場からの調達はタブーとされている中央銀行による国債引き受けです。

新興国の債券購入は、ほとんどの場合コロナの影響で導入されましたが、IMFは(意外なほどに)新興国の債券購入政策に好意的な評価をしています(為替介入には否定的)。ただし、債券購入政策の問題は中央銀行の信用維持と出口戦略で、特に期限を定めない債券購入政策に警戒感を示しています。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『コロナが変えた、新興国の金融政策ツール』を参照)。

(2020年10月28日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較